三、中游分析

1.CPU

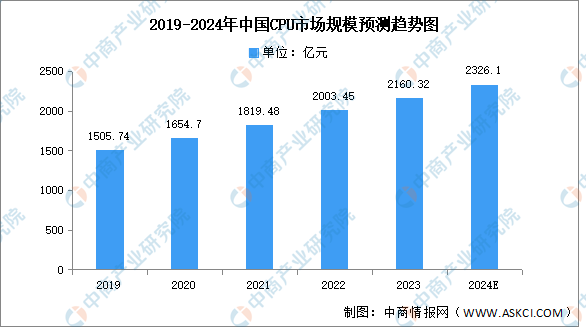

(1)市场规模

CPU的重要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2024-2029年中国CPU市场前景预测深度研究报告》显示,2022年中国CPU行业市场规模达2003.45亿元,同比增长10%,2023年约为2160.32亿元。中商产业研究院分析师预测,2024年市场规模将增长至2326.1亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前我国CPU市场中国外企业占比较多,本土企业的市场份额较小。2022年英特尔和AMD分别占据了我国CPU市场的50%和30%的份额。华为和联发科分别占据了10%和5%。

数据来源:中商产业研究院整理

2.GPU

(1)市场规模

作为通用型人工智能芯片,GPU在并行计算能力方面表现出色,特别适用于需要大量并行计算任务的场景,如机器学习和深度学习等。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2024-2029年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%。中商产业研究院分析师预测,2024年中国GPU市场规模将增至1073亿元。

数据来源:中商产业研究院整理

(2)竞争格局

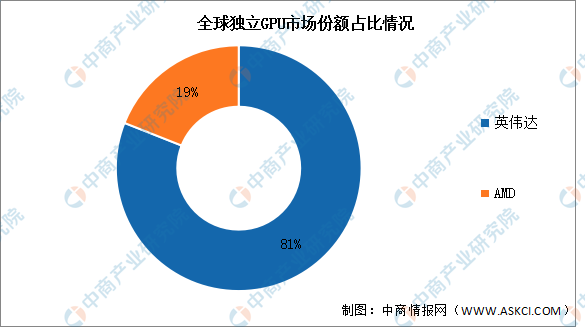

独立GPU应用于独立显卡,整体价值更高,随着高端软件办公用户、游戏和电竞用户需求持续提升,独立GPU需求占比持续提升。从独立CPU领域来看,英伟达拥有绝对的领导地位,市场份额占比约为81%,AMD占比约为19%。

数据来源:JPR、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨