二、上游分析

1.芯片

(1)光芯片市场规模

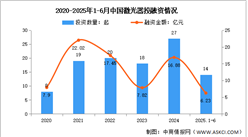

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一。随着光通信需求的增长,光芯片需求正在快速增长,中商产业研究院发布的《2024-2029年中国光芯片行业发展趋势与投资格局研究报告》显示,2021年市场规模约为107.5亿元,同比增长16.3%,2023年市场规模增至141.7亿元。中商产业研究院分析师预测,2024年市场规模将超150亿元。

数据来源:中商产业研究院整理

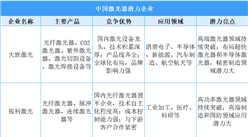

(2)光芯片竞争格局

国内专业光芯片厂商包括源杰科技、武汉敏芯、中科光芯、雷光科技、光安伦、云岭光电等。国内综合光芯片模块厂商或拥有独立光芯片业务板块厂商包括光迅科技、海信宽带、索尔思、三安光电、仕佳光子等。目前国内光芯片企业正在积极开发25G光芯片产品,源杰科技、光迅科技、仕佳光子、海信宽带等企业都有相关业务布局。

资料来源:中商产业研究院整理

2.光学元器件

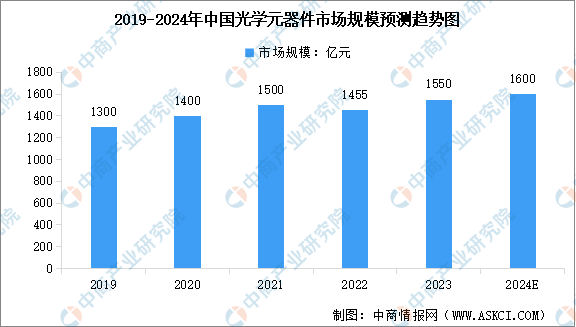

(1)光学元器件市场规模

光学元器件被誉为人工智能、物联网、数字经济等新兴信息技术的“眼睛”。在宏观环境及疫情影响下,2022年度光学元器件的主要应用领域如消费电子、安防监控、工业制造等的市场需求下滑,光学元器件的整体市场规模近十年内首次出现下滑。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,2022年度国内光学镜片、镜头及模组等元器件的市场规模为1455亿元,同比下滑3%。中商产业研究院分析师预测,2024年中国光学元器件市场规模将恢复至1600亿元。

数据来源:中国光协光学元件与仪器分会、中商产业研究院整理

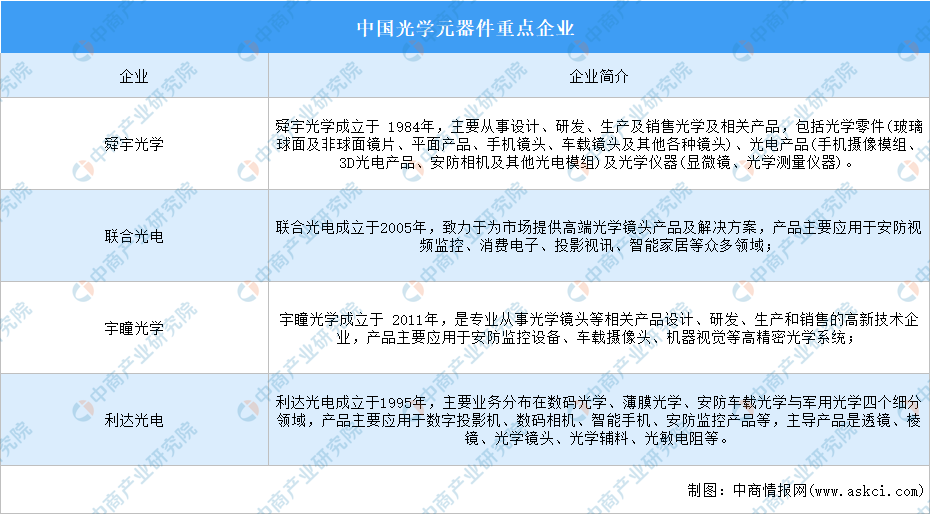

(2)光学元器件重点企业

资料来源:中商产业研究院整理

3.机器人

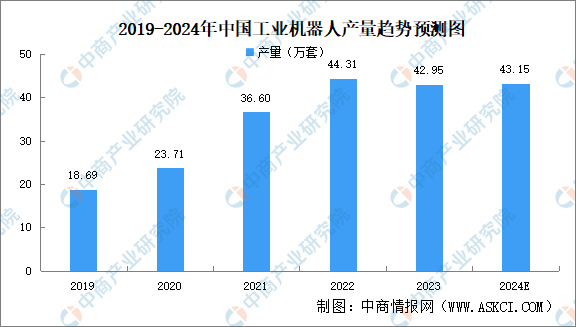

(1)工业机器人产量

中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年全国规模以上工业企业的工业机器人累计完成产量42.95万套,同比减少2.2%。中商产业研究院分析师预测,2024年中国工业机器人产量将达到43.15万套。

数据来源:国家统计局、中商产业研究院整理

(2)工业机器人市场规模

工业机器人被誉为“制造业皇冠上的明珠”,作为现代工业发展的重要基础,工业机器人已成为衡量一个国家制造水平和科技水平的重要标志。中商产业研究院发布的《2023-2028年中国工业机器人行业深度调查及投融资战略研究报告》显示,2022年中国工业机器人市场规模达到585.17亿元,2019-2022年的年均复合增长率达16.5%。中商产业研究院分析师预测,2024年中国工业机器人市场规模将增至726.42亿元。

数据来源:IFR、中商产业研究院整理

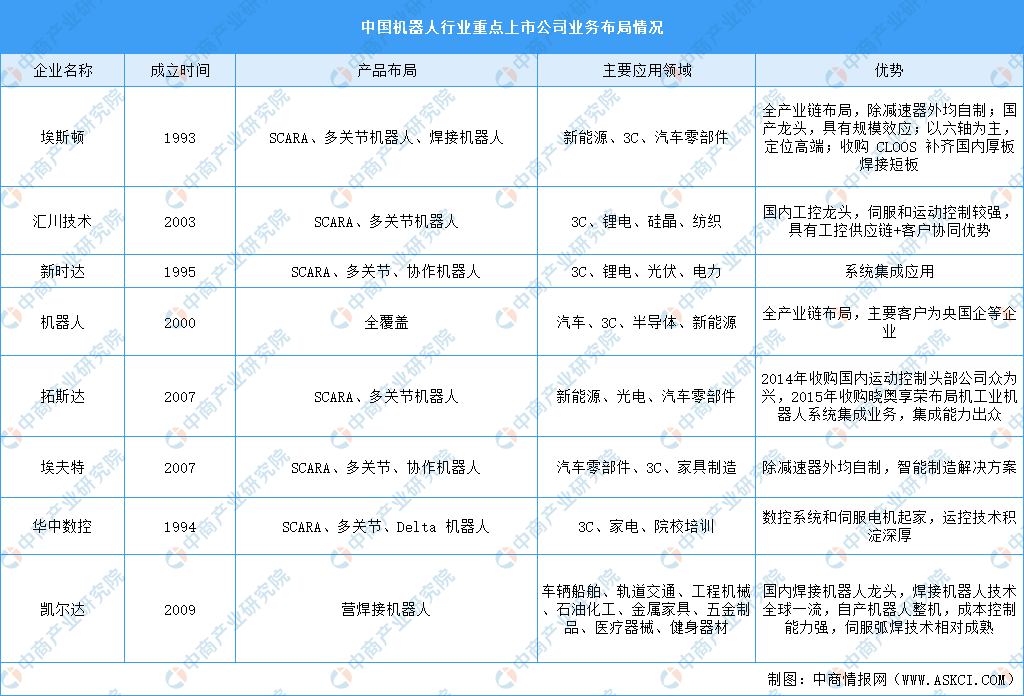

(3)工业机器人重点企业

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨