(2)OLED面板

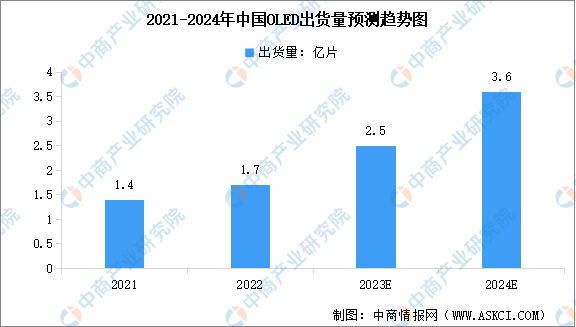

现阶段我国OLED面板厂产能扩大、增加研发投入,积极攻克主要材料供应,OLED产业链的国产化进程加速推进。数据显示,2022年我国OLED面板出货量约1.7亿片,同比增长21.3%,占全球的比重为29.1%。2023年上半年,京东方、维信诺、华星光电、深天马等纷纷建立柔性OLED面板厂,同时积极布局更高世代产线,国产OLED出货量持续提升。中商产业研究院分析师预测,2023年我国OLED出货量将达2.5亿片,2024年将达到3.6亿片。

数据来源:中商产业研究院整理

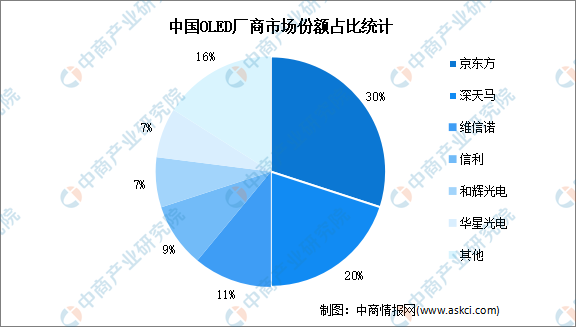

从OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

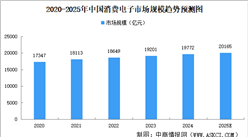

5.消费锂电池

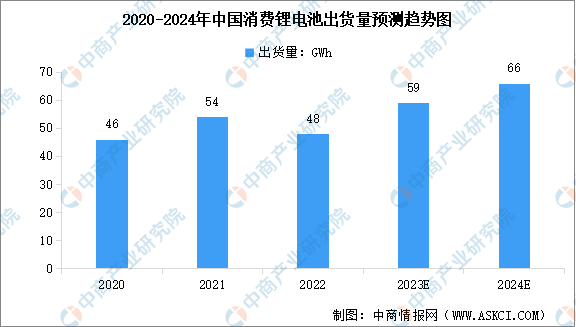

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。数据显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。中商产业研究院分析师预测,2023年中国消费锂电池出货量将达59GWh,2024年将达到66GWh。

数据来源:GGII、中商产业研究院整理

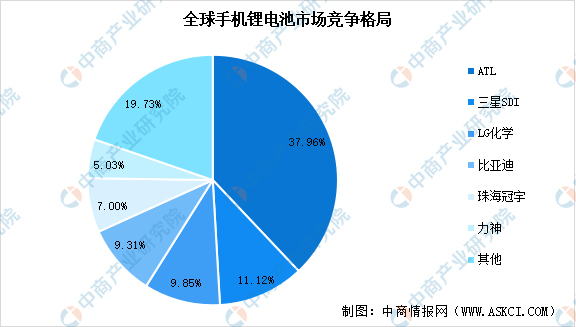

从竞争格局来看,全球消费锂电池市场集中度较高,ATL、三星SDI、LG化学、比亚迪、珠海冠宇、力神为主要头部玩家,市场占比分别为37.96%、11.12%、9.85%、9.31%、7.00%、5.03%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国消费电子防护性产品市场调查与投资机会前景专题研究报告

2025-2030年中国消费电子防护性产品市场调查与投资机会前景专题研究报告

2025-2030全球与中国笔记本电脑扩展坞市场现状及未来发展趋势

2025-2030全球与中国笔记本电脑扩展坞市场现状及未来发展趋势

2025-2030年中国消费电子保护膜行业前景与市场趋势洞察专题研究报告

2025-2030年中国消费电子保护膜行业前景与市场趋势洞察专题研究报告

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)