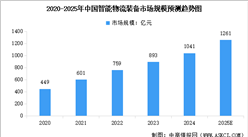

3.伺服系统

伺服系统是高端装备、智能制造装备实现自动控制的核心功能部件。近年来,我国机械制造业的快速恢复,促进伺服系统及运动控制类产品快速增长。中商产业研究院发布的《中国伺服系统市场前景及投资机会研究报告》显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长,中商产业研究院分析师预测,2023年伺服系统市场规模达到195亿元。

数据来源:中国工控网、中商产业研究院整理

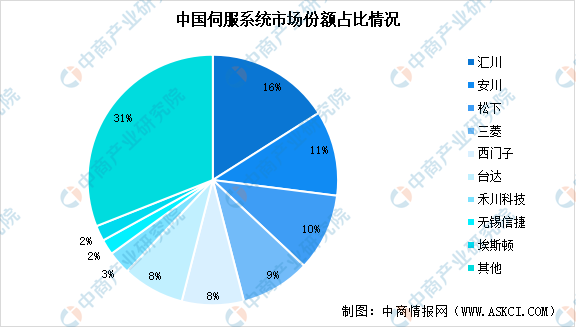

2021年,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场份额。随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升,国内企业伺服系统市场份额提升明显。

数据来源:MIR、中商产业研究院整理

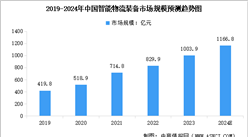

4.减速器

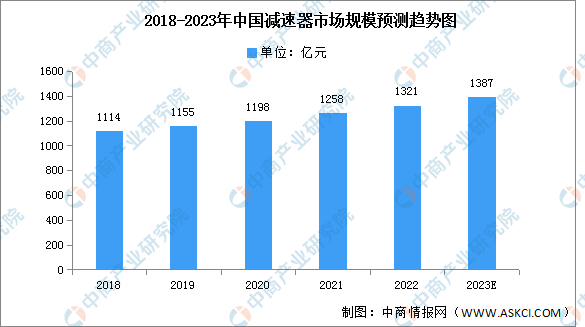

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。按照控制精度划分,减速器可分为一般传动减速器和精密减速器。随着国家产业政策的支持和下游市场需求的不断增长,我国减速器市场规模呈现持续增长态势。中商产业研究院发布的《2022-2027年全球及中国工业机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%。中商产业研究院分析师预测,2023年中国减速器市场规模将增长至1387亿元。

数据来源:中商产业研究院整理

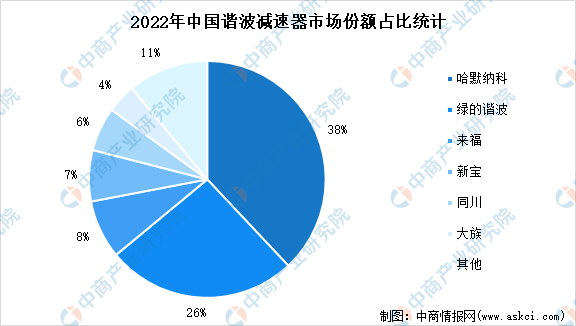

精密减速器在一定程度上决定智能机器人的精度和负载,是物流机器人核心零部件之一,精密减速器主要包括谐波减速器、RV减速器、精密行星减速器等。2022年,我国谐波减速器市场竞争格局中,哈默纳科市场份额最大,占比38%,其次是绿的谐波市场份额为26%。目前,我国国产品牌在市场占有率不断提升,国产谐波减速器已基本可以实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

数据来源:MIR DATABANK、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国智能物流装备市场调查与行业前景预测专题研究报告

2024-2030年中国智能物流装备市场调查与行业前景预测专题研究报告

2019-2023年北流市智能装备制造行业市场前景及投资战略研究报告

2019-2023年北流市智能装备制造行业市场前景及投资战略研究报告

北流市智能装备制造行业前景分析及“十三五”投资战略研究报告

北流市智能装备制造行业前景分析及“十三五”投资战略研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)