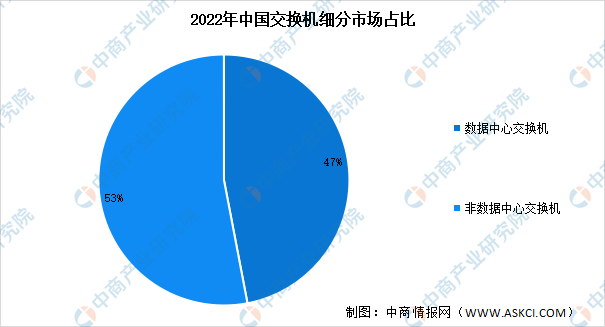

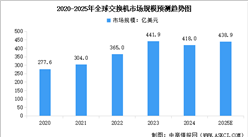

3.交换机细分市场占比

根据应用场景的不同,交换机可分为数据中心交换机、园区企业交换机、工业交换机等。2022年,全球数据中心用以太网交换机收入占比达47%,同比增长20.8%,相应的端口出货量同比增长3.7%;而非数据中心用交换机收入占比达53%,同比增长6.4%,相应的端口出货量同比增长4.7%。

数据来源:中商产业研究院整理

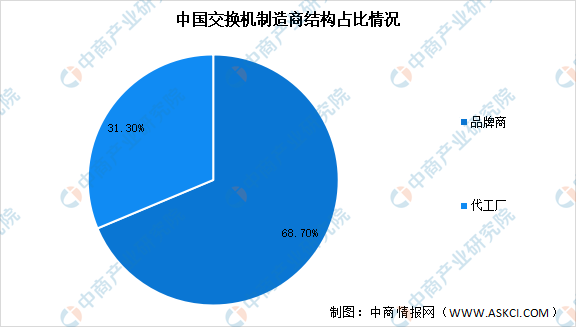

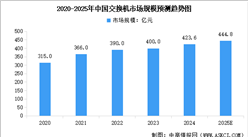

4.交换机制造商结构

电子制造服务商与品牌商的主要合作模式为ODM(含JDM)和OEM,其中ODM合作模式对制造服务商的综合实力要求高,业务合作关系及相互依存关系也更加紧密。2021年我国交换机品牌商占比68.7%,制造商(代工厂)占比31.3%。

数据来源:中商产业研究院整理

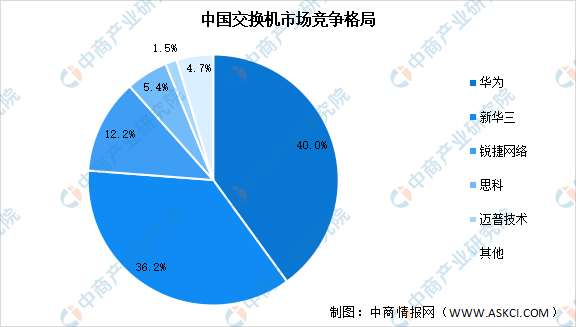

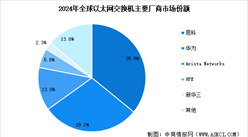

5.中国交换机市场竞争格局

中国以太网交换机市场呈现寡头竞争格局,根据IDC数据,2021年中国交换机市场前五大品牌厂商分别为华为、新华三、锐捷网络、思科和迈普技术,其市场份额分别为40.0%、36.2%、12.2%、5.4%和1.5%,前五大厂商集中度达到95.3%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光纤交换机市场调研分析及投资前景研究预测报告

2025-2030年中国光纤交换机市场调研分析及投资前景研究预测报告

2025-2030中国以太网旁路交换机市场现状研究分析与发展前景预测报告

2025-2030中国以太网旁路交换机市场现状研究分析与发展前景预测报告

2025-2030全球与中国以太网旁路交换机市场现状及未来发展趋势

2025-2030全球与中国以太网旁路交换机市场现状及未来发展趋势

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)