中商情报网讯:铝塑膜是一种由多层材料通过胶粘剂复合而成的软包装外壳材料,具有保护锂电池电芯的重要作用。随着锂电池用铝塑膜的不断进步,市场对于铝塑膜性能以及定制化程度要求逐渐提高。

一、铝塑膜行业市场现状

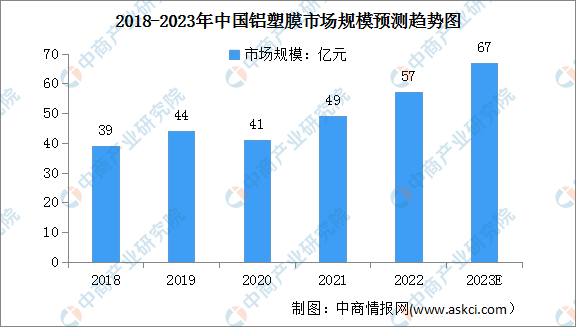

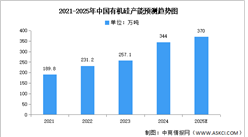

1.铝塑膜行业市场规模

铝塑膜是软包电池核心材料,对于电池轻量化起着关键作用。相较于钢壳、铝壳或塑料壳等包装材料,铝塑膜具有质量轻、厚度薄、外形设计灵活等优势,正在逐渐成为市场主流。整体来看,我国铝塑膜行业市场规模呈上升趋势,预计未来受下游锂电池需求带动影响,2021-2025年将以年均复合增长率16.09%的速度增长,预期2022年我国铝塑膜市场规模将达57亿元,2025年其市场规模将进一步达89亿元。

数据来源:SPIR、中商产业研究院整理

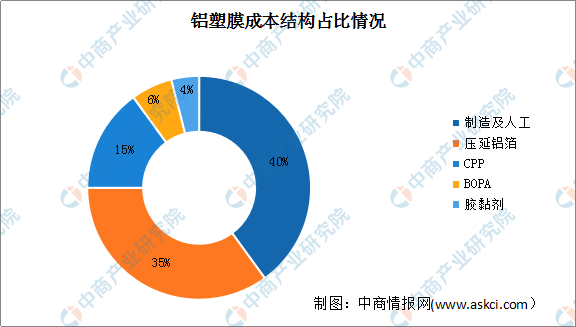

2.铝塑膜行业成本结构

目前,国产原材料主要应用于中低端3C消费电子铝塑膜,而高端3C消费电子铝塑膜和动力软包电池铝塑膜所用的原材料仍然由国外企业提供,高端产品原材料依赖进口。铝塑膜产业链上游参与者为BOPA膜、压延铝箔、CPP膜、胶黏剂等原材料供应商。数据显示,从成本结构上看,制造及人工成本占比最高,为40%。其次,压延铝箔成本占总成本的35%;CPP占总成本的15%;BOPA膜和胶黏剂分别占总成本的6%和4%。

数据来源:中商产业研究院整理

二、铝塑膜行业壁垒

1.技术壁垒

铝塑膜产业属于技术密集型行业,铝塑膜产品需要具备耐电解液、水氧阻隔性、冷冲压成型性、耐穿刺、高热封强度等一系列性能要求,远高出一般工业领域的标准。铝塑膜国产化的关键在于原材料加工制造技术和相关制造装备的突破,以铝塑膜的重要原材料铝箔为例,与国外的铝箔相比,国内的铝箔在厚度、均一性、针孔率、残油量和机械性能等方面都有待提高;涉及聚丙烯膜的树脂原料基本集中于日韩企业;铝箔精密涂布设备基本依赖进口。因此,技术壁垒构成进入铝塑膜行业的主要障碍。

2.生产能力和工艺壁垒

铝塑膜生产企业对生产能力和工艺要求较高。生产制造主要采用全自动生产线,生产企业需要较长时间的生产和工艺经验积累,方能在产品的大规模生产过程中保持良好的产品性能,并实现产品品质的一致性。因此,生产能力和工艺壁垒构成进入铝塑膜行业的主要障碍。

3.客户资源壁垒

通常情况下,铝塑膜生产企业需要经过下游客户的筛选、测试和认证等程序后,才可以最终获得供应商资格及采购订单。对于大型锂电池生产企业而言,与供应商建立长期稳定的合作关系,有利于其降低供应商开发与维护成本,保证产品质量的稳定性和一致性。因此,锂电池生产企业对供应商选择较为谨慎,合作关系一旦确定后通常较为稳定,更换合格供应商的成本较高,这对新进入的生产企业构成一定的客户资源壁垒。

4.人才壁垒

软包锂电池用铝塑膜行业属于新兴行业,技术专业性较强,发展速度较快。同时,受行业发展政策的影响,业内企业降低生产成本并提高产品性能的压力较大,生产技术的更新换代速度较快。业内企业只有拥有涵盖研发、设计、生产、管理等全方位的技术人员,持续开发出成本更低、性能更优异的产品才能跟随行业发展趋势。新进入者在短期内构建符合产品生产需要技术人才团队的难度较大,这也构成了进入铝塑膜行业的主要障碍。

更多资料请参考中商产业研究院发布的《中国铝塑膜市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国铝塑膜行业深度研究及发展前景投资预测分析报告

2025-2030年中国铝塑膜行业深度研究及发展前景投资预测分析报告

2025-2030年全球铝塑膜行业市场调研及投资前景预测报告

2025-2030年全球铝塑膜行业市场调研及投资前景预测报告

2024-2030年中国铝塑膜市场调查与行业前景预测专题研究报告

2024-2030年中国铝塑膜市场调查与行业前景预测专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)