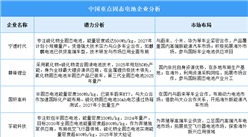

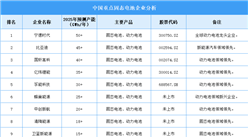

二、上游分析

1.正极材料

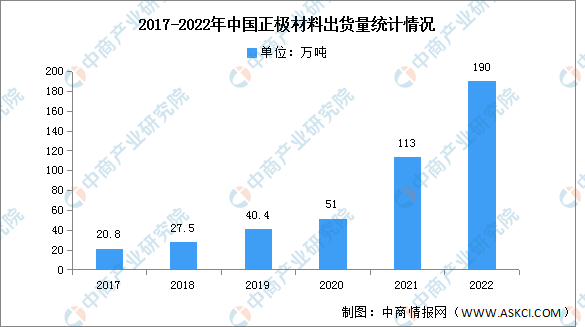

(1)出货量

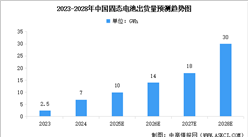

近年来,正极材料市场整体呈快速增长态势,出货量持续增长。2022年中国动力电池出货量同比增长112%,带动铁锂及三元正极材料出货量增长;全球新能源汽车销量预计达1200万辆,带动我国三元材料出口提升;中国储能锂电池全年出货量达130GWh,带动磷酸铁锂出货量提升,正极材料出货量大幅增加。2022年中国正极材料市场出货量190万吨,同比增长68%。

数据来源:GGII、中商产业研究院整理

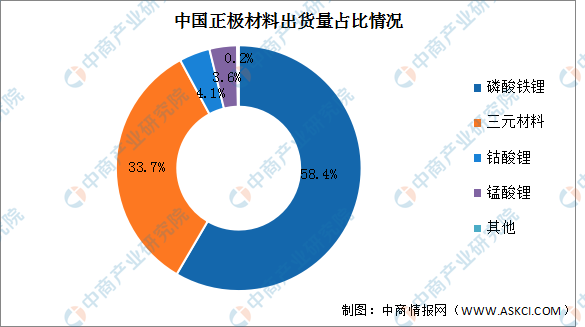

(2)市场结构

2022年磷酸铁锂正极材料出货量达111万吨,头部增长132%,市场占比58.4%;三元正极材料出货64万吨,同比增长47%,市场占比33.7%;钴酸锂和锰酸锂出货量分别为7.7万吨和6.9万吨,较上年均出现明显的下降,占比分别为4.1%和3.6%。

数据来源:中商产业研究院整理

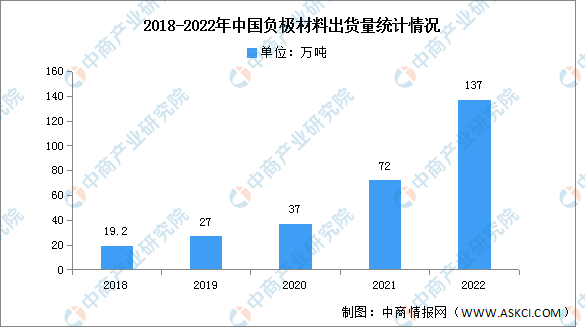

2.负极材料

(1)出货量

新能源汽车销量大幅增长,带动动力电池出货量翻倍增长,叠加锂电池储能市场同比增长1.7倍,进而带动锂电池负极材料出货量增长。2022年中国锂电负极市场出货量137万吨,同比增长90%。

数据来源:GGII、中商产业研究院整理

(2)市场集中度

2022年中国锂电负极材料行业CR3行业集中度为51%,CR6行业集中度为77%。对比2021年,CR3市场集中度小幅上升,CR6市场集中度小幅下降。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国固态电池行业深度挖掘及投资决策分析报告

2025-2030年中国固态电池行业深度挖掘及投资决策分析报告

固态电池系列专题之中国氧化物固态电池产业链全景与机会洞察专题研究报告

固态电池系列专题之中国氧化物固态电池产业链全景与机会洞察专题研究报告

固态电池系列专题之中国聚合物固态电池产业链全景与机会洞察专题研究报告

固态电池系列专题之中国聚合物固态电池产业链全景与机会洞察专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)