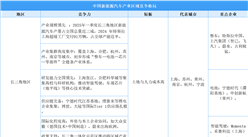

二、上游分析

1.原材料占比

从各制氢路径的特点来看,传统制氢工业中以煤、天然气等化石能源为原料,但从长远看无法作为大规模集中化的氢能供应来源。电解水制氢纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最有发展潜力的绿色氢能供应方式。

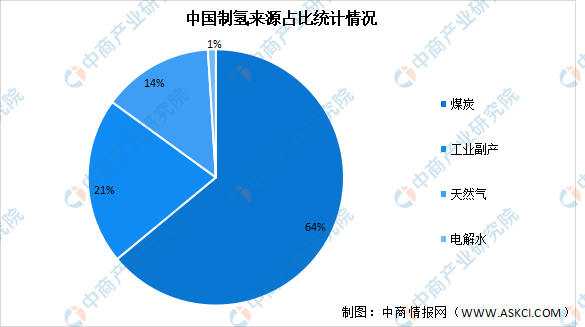

数据显示,目前我国制氢原料中,煤炭使用最为广泛,占比达到64%,其次是工业副产占比达21%,天然气占比达14%,电解水使用最少,占比仅为1%。

数据来源:中国氢能联盟、中商产业研究院整理

2.煤炭

从供应潜力看,中国当前煤化工行业发展较为成熟,煤制氢产量大且产能分布广,并可以基于当前的煤气化炉装置生产氢气,并利用变压吸附(PSA)技术将其提纯到燃料电池用氢要求。

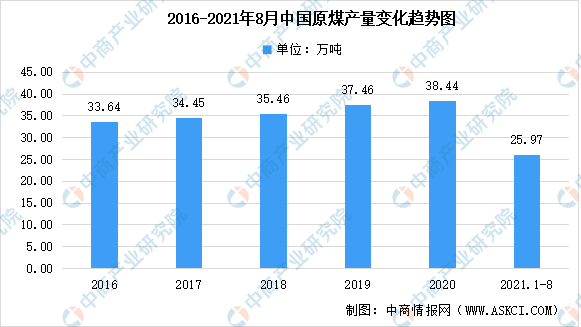

近年来,我国原煤产量持续增加,2016年原煤产量33.64亿吨,2020年我国原煤产量38.44亿吨,同比增长0.9%。2021年1-8月我国原煤产量达25.97亿吨,同比增长4.4%。

数据来源:中商产业研究院数据库

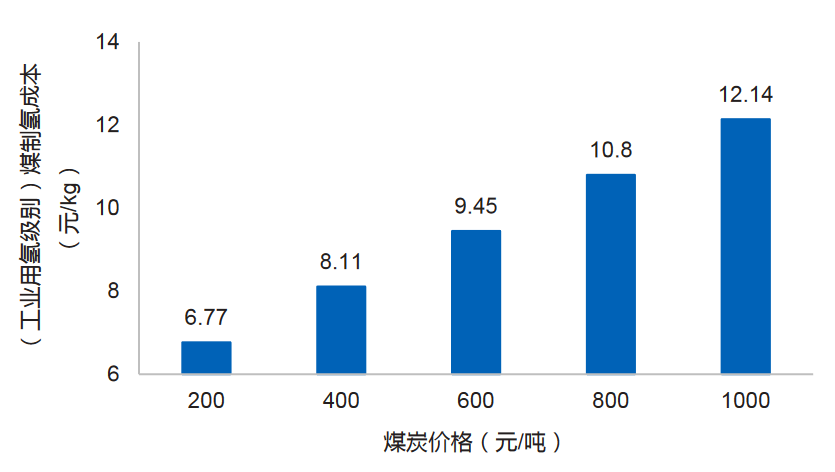

煤制氢需要大型的气化设备,煤制氢一次装置投资价格较高,单位投资成本在1~1.7万元/(Nm3/h)之间。只有规模化生产才能降低成本,在大规模制氢条件下,其投资与运营成本能够得到有效摊销,在煤价200~1000元/吨时,制氢成本约6.77~12.14元/kg。因此,煤制氢不适合分布式制氢,适合于中央工厂集中制氢。

中国煤制氢成本随煤炭价格变化趋势图

数据来源:未势能源

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年全球氢能源行业深度调研及投资前景预测报告

2025-2030年全球氢能源行业深度调研及投资前景预测报告

2025-2030年中国氢能源储运低温密封(低温液氢储运密封)深度分析及发展前景研究预测报告

2025-2030年中国氢能源储运低温密封(低温液氢储运密封)深度分析及发展前景研究预测报告

2024-2029年中国氢能源汽车市场调研预测及投资战略咨询报告

2024-2029年中国氢能源汽车市场调研预测及投资战略咨询报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)