中商情报网讯:随着中国经济的持续发展,不断拉动对纸张的需求,为我国造纸行业的发展提供了广阔的空间,目前,中国已成为国际上重要的造纸生产和消费国,自2009年以来,中国造纸产量和消费量一直位于世界首位。

一、市场规模

中国造纸工业经过近30年的发展,行业规模持续增长,已从过去紧缺型变成基本平衡型。近几年已形成产需基本平衡的格局,多数产品已基本满足国内市场需求。随着现代商业及物流产业的快速发展,无论运输包装还是销售包装,瓦楞纸箱已成为现代商业和贸易中使用最为广泛的包装容器之一。

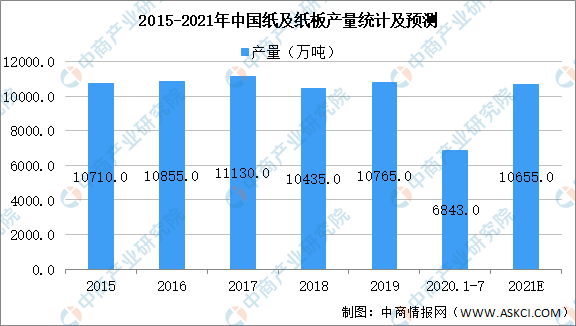

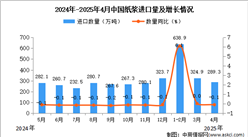

数据显示,2020年1-7月,全国机制纸及纸板产量6843.8万吨,同比下降3.3%。7月当月,全国机制纸及纸板产量1106.5万吨,同比增长4.9%,预计在2021年我国纸及纸板的生产量可达10655万吨。

数据来源:中国造纸协会、中商产业研究院整理

二、产业链

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。

我国造纸行业产业链图谱

资料来源:中商产业研究院整理

三、造纸行业上游

1.市场规模

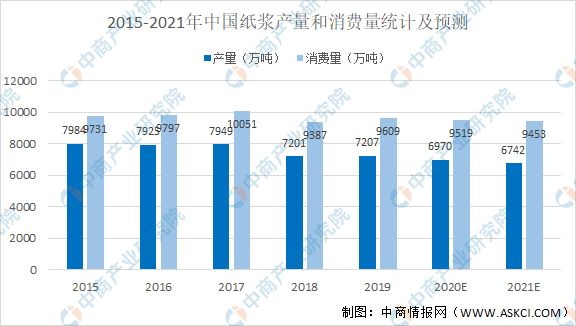

我国是纸浆消费大国,纸浆制造行业发展有较为悠久的历史,产业技术较为成熟,全国共有2万余家纸浆制造企业,造纸行业上游偏向于完全竞争,造纸行业在原材料环节具有充分的议价权。根据中国造纸协会发布的《中国造纸工业2019年度报告》,2015-2019年,我国纸浆产量呈现波动变化,由于数字化和无纸化的推进,纸浆下游市场出现较多的替代品,近年来纸浆的产量整体上处于下降态势。2019年,我国纸浆产量与2018年基本持平,为7207万吨。受新冠疫情的影响,很多工业工厂停工停业导致纸浆的产量有所下降,但预计随着疫情的不断防控市场规模将会逐渐升温。

数据来源:中国造纸工业2019年度报告、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国造纸行业深度研究及发展前景投资预测分析报告

2025-2030年中国造纸行业深度研究及发展前景投资预测分析报告

2025-2030年全球造纸行业市场调研及投资前景预测报告

2025-2030年全球造纸行业市场调研及投资前景预测报告

2025-2030年全球造纸行业节能减排行业深度调研及投资前景预测报告

2025-2030年全球造纸行业节能减排行业深度调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)