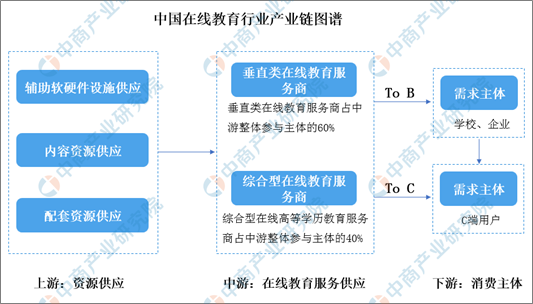

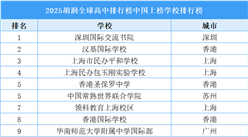

中商情报网讯:中国在线教育行业上游市场参与主体为辅助硬件设施供应商、内容资源供应商及配套资源供应商,为中游在线教育服务商提供辅助硬件、内容资源及配套服务。中国在线教育行业中游市场参与主体包括垂直类在线教育服务商、综合型在线教育服务商,为下游需求主体提供在线教育产品及服务。中国在线教育行业下游需求主体包括学校、企业等B端用户及C端个人用户。

资料来源:中商产业研究院整理

一、中国在线教育行业产业链上游

1、内容资源供应商

内容资源提供商包括传统教育培训机构、音像图书出版社、互联网网校等参与主体,为中游在线教育平台提供教学内容。内容资源是教育行业的核心资源,内容生产前期投入成本较高,但内容变现产品利润率高达70%-80%。部分拥有内容生产能力的在线教育服务商自主编制教材,降低上游内容资源购买成本,如学而思、新东方等传统教育培训机构,该类型企业拥有成熟的教育产品及商业模式,其教育内容研发及采购成本较低。部分在线教育服务商自主研发目标课程,其课程内容研发技术投入占据行业整体研发成本的30%-50%。相较于成人及青少年教育,优质幼儿教育资源稀缺,中国幼儿在线教育行业中游服务商的内容采购成本占据上游整体采购成本的50%。

2、辅助软硬件设施供应商

辅助软硬件设施提供商为中国在线教育行业提供软硬件产品,如液晶显示主控板卡、工业电源、交互智能平板、移动智能终端等产品,代表企业为视源科技、天喻信息等。伴随中国教育信息化水平持续提高,中国在线教育市场基本完成教育信息化设备的大规模建设,目前中国在线教育市场更偏向软件及系统的应用,硬件市场的利润率逐渐降低,硬件厂商面临转型压力。部分自主研发实力较强的企业依托技术优势布局软件产品的研发销售,例如视源股份依托其在显示驱动、信号处理、人机交互、应用开发和系统集成等技术领域的开发经验,面向应用层面进行资源整合与产品开发,通过技术创新不断延伸和丰富产品结构,提升用户体验。

3、配套服务供应商

(1)云计算服务商

云计算服务商为中游在线教育平台提供个性化精准服务,包括存储数据,保障数据安全、提高在线教育交互平台管理能力。在线教育行业中游服务商租用云存储及流量费用占据上游整体采购成本的30%-40%。部分企业依托技术优势自建云平台,节约企业技术服务成本,如在线高等学历教育企业学堂在线依托大数据分析技术与开放式框架打造“学堂云平台”,为消费者提供可信赖的一站式教育云服务。

(2)平台建设运营商

平台建设运营商为中游在线教育服务商提供平台建设及运营服务,如顶你学堂依托其云计算和大数据优势,为B端用户提供在线教育平台快速搭建服务,并为消费者提供拥有自己机构域名、页面、风格的专属在线教育平台。部分互联网教育企业及教育科技企业依托技术优势,如百度优客、有道在线教育平台等以互联网企业为背景的在线教育平台,平台建设成本较低。平台建设运营商可与内容资源提供商建立合作关系,整合资源,发挥各自优势,布局中国在线教育行业中游。例如在线高等学历教育服务商——超星尔雅,超星尔雅与众多高校合作组织数千场通识教育主题活动,涵盖通识素养大赛、名师进校园、读书会、学术交流等多种形式,帮助学生在课堂之外,依据自身兴趣,全方位提升自身素养。

(3)技术提供商

技术提供商为中游在线教育服务商提供技术支持,为中游服务商解决在线教育服务过程中存在的技术性问题,如语音系统、视频系统、课件播放系统等。技术提供商为在线教育服务商提供互联网技术,帮助客户完成线上测评、在线课程平台搭建等工作。典型企业包括科大讯飞、华平信息技术、EduSoho等。中游服务商的技术服务支出占据上游整体采购成本的20%-30%。

(4)支付服务商

支付服务商为中游在线教育服务商提供支付系统的对接、安装和维护服务,支付服务商需在支付平台进行官方备案,保障在线教育平台支付交易的官方性、真实性、正规性。典型支付服务企业包括腾讯旗下的微信支付和阿里巴巴旗下的支付宝。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国在线教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国在线教育行业深度研究及发展前景投资预测分析报告

2025-2030年在线教育行业市场调研及投资前景预测报告

2025-2030年在线教育行业市场调研及投资前景预测报告

AI教育系列专题之中国AI+在线教育企业案例分析与机会洞察专题研究报告

AI教育系列专题之中国AI+在线教育企业案例分析与机会洞察专题研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)