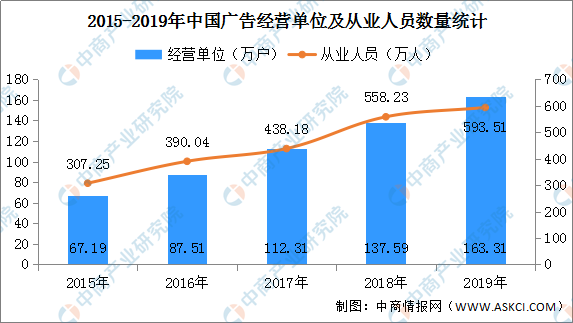

中商情报网讯:近年来,我国经济快速发展,大大推动广告市场发展,广告主数量及消费者支出不断增长。在我国广告行业市场保持稳定增长的同时,行业内企业数量也在持续增加。数据显示,2019年我国广告行业经营单位总数达到163.31万户,同比增长18.69%,涉及从业人员总数增长6.32%。经营单位数量与从业人数的稳定增长,表明我国广告产业正稳步发展。

数据来源:中商产业研究院整理

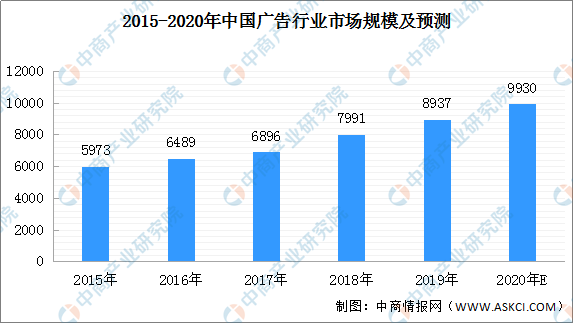

总体来看,2015年-2019年期间,我国广告行业的市场规模实现强劲增长。2015年,我国广告行业市场规模为5973亿元,2019年扩大至8937亿元,年均复合增长率约为10.6%。为了进一步促进经济发展、带动市场活力,政府将陆续出台更多的吸引入境外商直接投资政策,并越来越重视经济转型下的消费驱动型经济。在此背景下,将进一步促进消费,而广告商也将在广告上投入更多资金,以推广其产品和服务。未来,我国广告市场发展前景向好,预计2020年市场规模约为9930亿元。

数据来源:中商产业研究院整理

户外广告市场现状

户外广告诞生于场景之中,各场景中场所的供给量、广告位和广告形式的开发潜力、受众的使用量和频率等共同推动着交通出行、楼宇电梯和影院成为现阶段最具营销价值的三大场景。

近年来,户外广告行业的市场规模同样保持稳定增长。2015年我国户外广告市场规模约为1240亿元,2015年-2019年期间的复合年增长率约为9.2%,2019年市场规模增长至1764亿元左右。在户外广告自身特性,以及城镇化推进、消费支出增多等多方因素共同驱动下,户外广告整体规模增长趋势良好。预计2020年市场规模将近2000亿元。

数据来源:中商产业研究院整理

未来,户外广告行业将呈现以下发展趋势:

(1)头部媒介公司数字化转型

随着户外广告市场的不断升温,户外媒介公司也纷纷开始进行发展规划布局,以期提高自身竞争壁垒。从当前来看,户外广告媒介公司的转型升级之路,主要有效率升级、利润率升级和服务力升级三条途径,而头部和长尾媒介公司则由于成本和竞争问题,形成差异化的发展方向。

以分众传媒和发行人为代表的头部媒介公司通过数字化进行效率提升,数字化布局可以帮助媒体大幅提高广告交易、投放和监测等环节的效率,同时布局成本也较高。通过扩张自营资源进行利润升级。独家自营的户外媒体资源不仅可以建立稳定的市场竞争壁垒,还能在资源售卖的最上游获得最大程度的利润空间。

未来,整个媒体领域将没有线上和线下媒体的区分,更多的是数字化和非数字化的“物种”差异。数字户外作为一种新“物种”,将与传统户外有完全不同的发展前景。

(2)广告主类型、合作模式和投放地区均呈现“下沉”趋势

作为户外广告产业链中发出投放需求的上游角色,广告主对于外部经济、技术、社会环境及消费者需求的转变最为敏感,并依据变动调整户外广告的合作和投放模式。就目前看来,投放户外广告的广告主类型、其与广告代理方/户外媒介公司的合作模式、投放地区等都呈现出“下沉”的趋势。

(3)广告媒介与场所方的博弈

场所方是为消费者呈现户外广告的最终途径,是户外媒介公司在市场中的立足之本。拿下更多与户外媒介公司发展方向相匹配的场所资源,能够有助于加强竞争力和拓展业务,以更好地为不同类型的广告主提供户外广告服务。场所方自身在考虑与户外媒介公司进行户外广告合作时,安全性和盈利性是影响合作决定的两个主要因素。

一方面,户外广告的设置位置、展示方式和内容等不能有碍场所受众的安全,所属市政管辖的公共设施相关场景、铁路系统管辖的交通场景的限制会相对严格;另一方面,户外媒介公司一方要能为场所方提供有竞争性的报价和稳定的结算方式。发行人和分众传媒等头部户外媒介公司具有规模化运营优势、资金优势、广告安全性亦经受市场长期检验,使其在场所方资源市场中具有较强的竞争优势。

近年来,户外优质媒体位置日益稀缺、价值突显,广告媒介公司的媒体资源成本包括媒体场地租金和运营成本等均有一定程度提高,这将更加考验媒介公司的媒体资源成本控制和资源效率最大化的能力。

更多资料请参考中商产业研究院发布的《中国户外广告行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2029年中国户外广告市场深度研究及发展前景投资预测分析报告

2025-2029年中国户外广告市场深度研究及发展前景投资预测分析报告

2025-2029年中国互联网广告行业深度研究及发展前景投资预测分析报告

2025-2029年中国互联网广告行业深度研究及发展前景投资预测分析报告

2025-2029年中国广告业深度研究及发展前景投资预测分析报告

2025-2029年中国广告业深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)