新能源汽车产业链投资前景

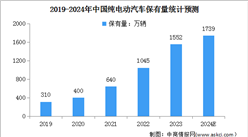

据公安部统计,截至6月全国新能源汽车保有量417万辆,与去年年底相比增加36万辆,增长9.45%。虽然新能源汽车保有量不断扩大,但与庞大的汽车市场相比,仍有大量需求空间待释放,我国新能源汽车市场投资前景广阔。

通过梳理《规划》,提出多个利好关键环节领域发展的任务、举措。

(1)一是动力电池环节,实施电池技术突破行动。

对于新能源汽车来说,电池是最为关键的部件,也是近年来产业链中投资火热的领域之一。动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。

新能源汽车行业发展初期,磷酸铁锂电池凭借适宜的能量密度、安全性能、循环寿命和价格优势等,满足新能源客车等商用车使用需求,占据动力电池行业的最大市场份额。但随着产业政策支持,消费者对高续航里程、高安全性能、快充新能源汽车的需求,以及动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域。

根据数据显示,2018年中国三元材料电池装机量为30.7GWh,较2017年增长92%;磷酸铁锂为21.6GWh,较2017年增长20%。三元材料动力电池装机量占动力电池装机量达到53.86%,首次超越磷酸铁锂电池。2019年,三元材料动力电池装机量为38.4GWh,较2018年增长25%,占动力电池装机量比例上升至61.5%;磷酸铁锂为19.98GWh,较2018年下滑7%,占比下滑至32%。

来源:中商产业研究院

具体到新能源乘用车领域,考虑到乘用车对能量密度和续航里程的更高要求,三元材料电池的优势逐步扩大。根据GGII数据,2018年,中国三元材料电池在乘用车领域的装机量占比达到83.3%,相比2017年的75.7%,提升7.6个百分点;2019年,占比进一步上升至88.8%。2018年、2019年磷酸铁锂电池在乘用车领域的装机量占比则分别为8.16%、4.13%。

此外,据最新数据显示,根据中汽协数据,2020年9月,三元电池产量4.8GWh,占总产量55.2%,同比增长0.7%,环比增长8.8%;磷酸铁锂电池产量3.8GWh,占总产量44.6%,同比增长34.0%,环比增长27.5%。累计方面,1-9月,三元电池产量累计27.2GWh,占总产量59.5%,同比累计下降33.7%;磷酸铁锂电池产量累计18.3GWh,占总产量40.1%,同比累计下降9.6%。

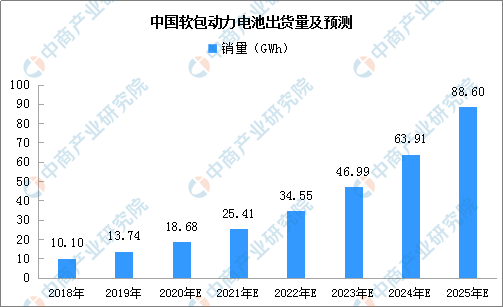

而根据封装方式和形状不同,动力电池可分为方形电池、软包电池和圆柱电池。软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

未来,动力电池将开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究,加强高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池系统短板技术攻关,加快固态动力电池技术研发及产业化。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国新能源汽车热管理系统市场调查与投资机会前景专题研究报告

2025-2030年中国新能源汽车热管理系统市场调查与投资机会前景专题研究报告

2025-2030年全球新能源汽车行业深度调研及投资前景预测报告

2025-2030年全球新能源汽车行业深度调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)