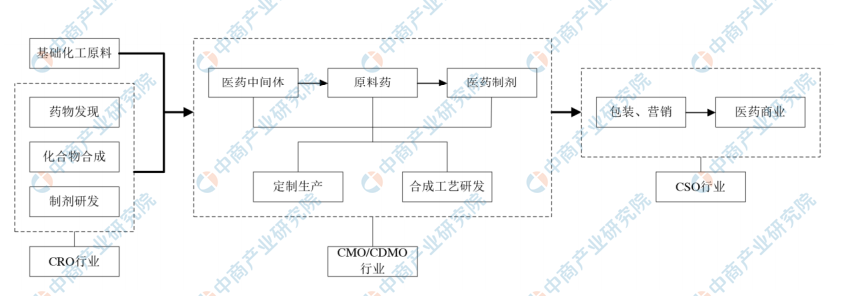

(二)行业产业链情况

CMO/CDMO行业产业链上下游分工情况如下:

资料来源:中商产业研究院整理

CMO/CDMO行业的上游企业分为两类,一类是提供医药研发服务的CRO类型企业,例如药明康德等,主要侧重于快速做出大量样品,让客户测试、筛选活性;另一类为供应基础化学原料的精细化工企业,提供的基础化学原料经过分类加工后可形成专用医药原料,并可由CMO/CDMO企业逐渐加工形成医药中间体、原料药等。CMO行业下游是产生生产外包服务需求的医药制造企业,根据制药企业的不同要求,CMO企业与下游委托医药企业的关系可以分为委托方提供工艺路线和不提供工艺路线两种情况。

①委托方提供工艺路线(CMO)

委托方一般仅提供实验室内克级产品的路线基础,医药CMO企业需要在委托方提供的工艺路线基础上,进行全面细致的研究、开发和优化,将委托方的技术转移至自有设备的生产中,以保证放大进入规模化量产阶段的成功率和经济性。制药企业提供的工艺路线不可能简单复制,对医药CMO企业的生产工艺要求较高,也使得医药CMO行业进入门槛较高。

②委托方不提供工艺路线(CDMO)

在委托方不提供工艺路线的情况下,医药CMO企业将自行负责所有路线的设计、工艺的开发。委托方可能只提供某一化合物的化学结构,并未掌握核心生产工艺或其现有工艺不适合放大生产,所有与之对应的规模化生产的工艺路线及配套分析测试、质量控制标准,都需要医药CMO企业自行研发设计,故对医药CMO企业有着更高的要求,从而促使了CDMO企业的出现。报告期内,发行人的主要客户仅向公司提供目标化合物的分子结构式,公司自主负责医药中间体产品的路线和工艺的设计、开发工作,充分体现了公司的研发及技术能力。

3、行业发展态势及面临的机遇与挑战

(1)行业发展态势及面临的机遇

1)国家产业政策支持行业的长期稳定发展

医药CMO/CDMO行业为国家大力支持的领域,近年来国家出台了一系列扶持产业发展的重大政策,从国家发展战略、产业培育和发展鼓励政策、创新体系建设等方面为显示行业及医药CMO/CDMO行业提供了政策依据,为行业的长期稳定发展营造了良好的政策环境。

2)全球CMO/CDMO市场逐渐向中国等新兴市场国家转移

制药企业对于医药CMO/CDMO企业的选择,是基于成本、技术、质量和知识产权等多重因素权衡的结果。由于中国、印度等新兴市场国家具备相对低廉的人力成本,全球CMO/CDMO市场正逐渐向新兴市场国家转移。而中国市场凭借更加完善的知识产权保护制度、更良好的生产配套设施及质量管理体系等原因,在和印度等其他新兴市场的竞争中正逐渐脱颖而出,市场规模预计将保持持续增长的趋势,2017年至2021年,中国CMO行业市场规模预计将从314亿元增至626亿元,为公司CMO/CDMO业务的发展提供了广阔的市场空间。

(2)面临的挑战

产品技术迭代速度较快、研发风险较高,对公司研发创新能力提出了更高的要求。医药中间体的CMO/CDMO业务前期投入较大、研发周期较长,能否研发成功并进入量产阶段、形成规模化利润贡献具备较大的不确定性,对于公司的合成工艺研发能力要求较高。

更多资料请参考中商产业研究院发布的《2020-2025年中国医药CMO/CDMO市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国生物医药外包(CRO/CMO/CDMO)市场需求预测及发展趋势前瞻报告

2022-2027年中国生物医药外包(CRO/CMO/CDMO)市场需求预测及发展趋势前瞻报告

2022-2027年中国生物医药外包(CRO/CMO/CDMO) 产业发展趋势及投资风险研究报告

2022-2027年中国生物医药外包(CRO/CMO/CDMO) 产业发展趋势及投资风险研究报告

2024-2029年中国生物医药外包(CRO/CMO/CDMO) 市场供需格局及发展前景预测报告

2024-2029年中国生物医药外包(CRO/CMO/CDMO) 市场供需格局及发展前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)