中商情报网讯:园林绿化是指为改善环境而改造和改善户外公共区域,包括绿化种植、地貌重建、观光设施建设和道路规划。根据园林绿化建设项目的不同来源,园林绿化可分为两个业务线,即:公共园林绿化,一般由政府或国有企业牵头或发起,以改善城市面貌和生活环境;及私人园林绿化,旨在为私营建造工程中的个人和非政府方提供服务。

园林绿化行业的产业链上游部分主要包括景观设计师和原料供应商,中游部分主要包括园林绿化建筑公司、分包商及其他服务供应商和园林绿化养护公司,下游部分主要包括政府和非政府。

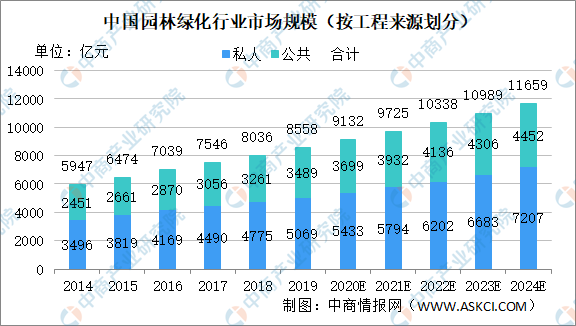

中国园林绿化行业市场潜力大

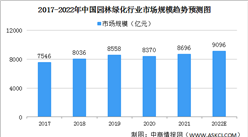

中国园林绿化行业市场规模以相应年度园林绿化建设项目的已完工合同总值计,已从2014年的5947亿元增至2019年的8558亿元,年复合增长率为7.6%。中国东部的市场份额预计持续约占中国整体园林行业市场的45%,从而带来增长空间。在经济快速增长、战略性产业转型和城镇化率提高的推动下,公共园林绿化的市场规模从2014年的2451亿元大幅增至2019年的3489亿元,年复合增长率为7.3%。随着房地产和旅游景点绿化覆盖率的需求不断增加,私人园林绿化的市场规模从2014年的3496亿元增至2019年的5069亿元,年复合增长率为7.7%。由于公众的日益关注和政府不断给予支持,预计到2024年底,公共园林绿化和私人园林绿化的市场规模将分别进一步增至4452亿元及7207亿元,从2019年至2024年的年复合增长率分别为5.0%及7.3%。

数据来源:弗若斯特沙利文、中商产业研究院整理

中国园林绿化行业发展趋势

1、生态修复需求不断增长

在政府支持性政策的推动下,生态修复行业呈现可持续发展势态。在此背景下,许多园林绿化公司计划将其业务进一步扩展至此新兴市场以保持竞争优势。为了满足地方政府的高要求,园林绿化公司更愿意关注技术和人才培养以增强其生态修复的能力。

2、行业整合

近年来,为了抓住业务机会并实现规模经济的协同效应,越来越多的园林绿化公司寻求通过上游整合扩大业务范围,包括种子生产、景观规划和设计、幼苗栽培及销售以及施工後维护。规模较大的园林绿化服务提供商在服务范围、跨地区经营能力以及执行效率方面与其同行竞争,从而鼓励行业朝着整合以及进一步集中的方面发展。此外,随着园林绿化企业资质的取消,竞争将更加激烈。尤其是对于中小型公司而言,其将更难以在市场中与大型公司竞争。

更多内容请下载中商产业研究院发布的《2020-2025年中国园林绿化行业市场前景研究报告》,同时中商产业研究院专业提供十四五前期重大课题研究、十四五重大项目谋划、十四五规划纲要编制、十四五专项产业规划。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

高分子绿色环保热熔胶招股说明书业务与技术(IPO咨询)

高分子绿色环保热熔胶招股说明书业务与技术(IPO咨询)

2025-2030年中国环保产业深度研究及发展前景投资预测分析报告

2025-2030年中国环保产业深度研究及发展前景投资预测分析报告

2025-2030年中国环保PPP模式研究及发展前景投资预测分析报告

2025-2030年中国环保PPP模式研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)