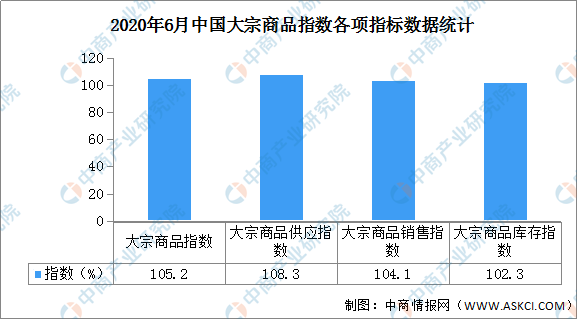

中商情报网讯:据中国物流与采购网数据显示,2020年6月份中国大宗商品指数(CBMI)为105.2%,较上月回落0.7个百分点。各分项指数中,供应指数继续上升,销售指数有所回落,库存指数止跌回升。从本月的指数情况来看,供应指数明显高于销售指数,商品库存开始累积,市场供需再显失衡迹象,短期内随着需求淡季的到来,我们认为市场供强需弱的格局基本确立,调整压力明显加大。

数据来源:中商产业研究院整理

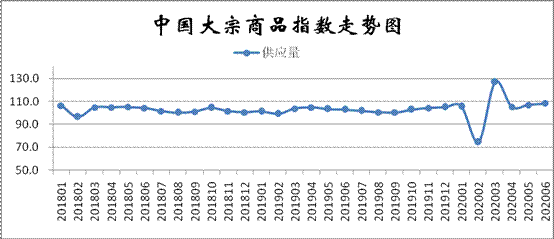

一、商品供应仍在增加

2020年6月份,大宗商品供应指数为108.3%,较上月上升1.3个百分点。供应指数连续两个月呈现上升走势,显示商品供应压力继续加大。近期,由于商品生产利润持续高位,生产企业生产热情高涨,商品产量不断增加,导致国内大宗商品市场供应压力持续加大。从各主要商品来看,本月除化工类商品供应增速有所减缓外,其余品种均呈现加快态势。

1、钢铁供应压力进一步加大

2020年6月份,钢铁供应量较上月增加10.1%,增速加快1.5个百分点,连续两个月呈现增速加快的态势,显示随着钢铁产量的持续增长,市场供应压力进一步加大。虽然6月中旬以来需求受天气影响减弱,但炼钢盈利尚可,钢厂生产不降反升,钢铁行业PMI生产指数为57.5%,较上月上升1.1个百分点,连续4个月环比上升。据中钢协统计,6月中旬重点统计钢铁企业累计平均日产粗钢212.57万吨,环比增长2.89%,同比增长3.05%。6月份国内粗钢产量属于恢复释放阶段,供给压力较为明显。进入7月份以后,国内钢厂减产检修等情况增多,电炉钢产量或有下降,届时钢厂产能或将受到一定抑制。尽管部分地区出现环保限产信号,但短期内钢材供给仍会维持高位,预计7月份供应量会高位波动。

2、铁矿石供应持续增加

2020年6月份,铁矿石供应量较上月增加7.4%,增速加快1.8个百分点,连续两个月呈现增速加快的格局,显示国内铁矿石市场供应持续增加。从市场情况来看,由于钢厂生产利润良好,钢厂生产热情高涨,国内铁矿石产量不断提升。与此同时,6月份主流矿山发运明显回升,综合导致国内铁矿石供应量持续增加。进入6月后,澳大利亚及巴西主流矿山发运均出现了较为明显的回升,6月至今澳巴发运均值分别为1807万吨和677万吨,而1-5月份两者发运均值分别为1546万吨和474万吨,增幅分别达到了17%和43%。对于澳大利亚三大矿山而言,6月份是财年月,冲量压力导致其发运力度明显加大,单周发运量处于历史同期的高水平区间。巴西方面,前5个月VALE发运持续低迷,从6月份开始巴西新冠肺炎疫情蔓延,市场一度对于6月份VALE的发运产生担忧情绪,但实际上疫情对VALE整体的生产发运影响有所减弱,6月份巴西发运持续从低位回升,不断刷新本年度周发运新高。综合来看,预计7月份,国内铁矿石供应压力依然较大。

3、煤炭供应小幅增长

2020年6月份,煤炭供应量较上月增长6.3%,增速较上月加快2.1个百分点。从供应情况来看,“两会”结束后,市场普遍预计各矿产能将逐步释放,上游保持高发运趋势,但从市场反应情况来看,主产区煤炭复产情况不及预期。一是主产地开展“煤矿安全生产月”活动,部分主产区进一步加强煤票据审查工作,煤炭产量增量有限;二是部分前期停产煤矿仍需经验收合格后,方能恢复生产;三是内蒙古地区“倒查煤炭腐败20年”,当地许多审批不合规的煤矿处于长期停产的状态;另外,鄂尔多斯地区煤管票管控依然严格,各矿严格按照核定产能领票,煤炭供应增幅有限。进口煤方面,受制于国内进口煤严控政策,当前南方各港口进口煤受限问题较为突出,金陵、苏龙、常熟等地均面临没有额度不能进口的情况,受此影响,煤炭进口量也出现下降。5月份原煤生产由增转降,全国共生产原煤3.2亿吨,同比下降0.1%;日均产量1029万吨,环比减少45万吨。同时,煤炭进口大幅下降,5月份共进口煤炭2206万吨,环比减少889万吨,同比下降19.7%。进入6月份以来,为保障“迎峰度夏”供煤稳定,中国煤炭工业协会倡议煤炭企业要从国民经济持续健康发展的大局出发,保障电煤供应稳定。根据中国煤炭市场网监测的晋陕蒙地区442家重点煤矿的产量数据显示,进入6月份,煤炭主产区和大型煤炭企业的产能也继续出现恢复性增长,6月份日均煤炭产量360万吨,环比5月增长2.3%。从后期供应情况来看,当前国内煤炭产能较为充足,但政策监管或导致局部地区动力煤供应收缩,市场供应增幅有望整体缩小。与此同时,目前进口煤价格优势非常明显,但是进口量的多少主要取决于政策管控的松紧,如果政策偏紧,那后期进口量整体将会大幅下降。

4、成品油供应继续增加

2020年6月份,成品油供应量较上月增加5.9%,增速加快1.7个百分点。从市场情况来看,随着产能逐步恢复以及进口增加,成品油供应呈现持续增长的态势。5月份国内汽油产量为1019.4万吨,环比增加1.5%;柴油产量为1321.3万吨,环比减少1.3%,同比增加0.2%。5月份汽油进口量17.09万吨;5月柴油进口量为27.06万吨,较上月增加了9.71万吨,同比增加了55.97%。进入7月份,从市场反馈情况来看,抚顺石化1150万吨/年常减压装置依旧检修中,宁夏和金陵石化共计800万吨/年常减压装置也会停工检修。不过,天津石化、大港石化共计1750万吨/年常减压装置以及玉门石化和武汉石化共计750万吨/年常减压装置将开启运行。整体来看,和6月份相比,国内炼厂原油加工量将会增加,这将利好汽、柴油产量的增加,进而推动成品油供应量继续增长。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)