一、业务运行情况

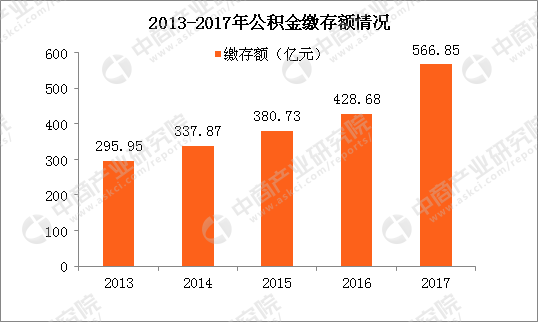

(一)缴存:2017年,新开户单位(不含尚未缴存)24458家,实缴单位133767家,净增单位18295家;新开户职工(不含尚未缴存)125.40万人,实缴职工605.97万人,净增职工38.27万人;缴存额566.85亿元,同比增长32.23%。

截至2017年底,累计缴存总额2475.44亿元,同比增长29.70%;缴存余额1366.86亿元,同比增长24.69%。

受委托办理住房公积金缴存业务的银行7家,与上年相同。

(二)提取:2017年,提取额296.17亿元,同比增长28.07%;占当年缴存额的52.25%,比上年同期减少1.69个百分点。

截至2017年底,累计提取总额1108.58亿元,同比增长36.46%。

(三)贷款

1.个人住房贷款:个人住房贷款最高额度90万元,其中,单缴存职工最高额度50万元,双缴存职工最高额度90万元。

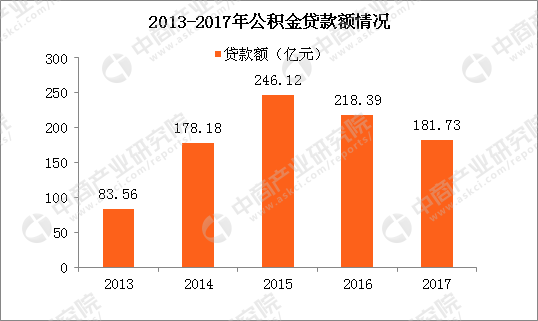

2017年,发放个人住房贷款2.82万笔、181.73亿元,同比分别下降17.93%、16.79%。

2017年,回收个人住房贷款58.16亿元。

截至2017年底,累计发放个人住房贷款15.86万笔、915.94亿元,贷款余额764.96亿元,同比分别增长21.66%、24.75%、19.27%。个人住房贷款余额占缴存余额的55.96%,比上年同期减少2.55个百分点。

受委托办理住房公积金个人住房贷款业务的银行10家,与上年相同。

2.住房公积金支持保障性住房建设项目贷款:截至2017年底,本市暂未开展项目贷款业务,项目贷款余额为零。

(四)购买国债:截至2017年底,本市住房公积金未购买国债,国债余额为零。

(五)融资:截至2017年底,本市住房公积金未进行融资,融资余额为零。

(六)资金存储:2017年底,住房公积金存款609.99亿元。其中,活期存款51.25亿元(普通活期存款0.01亿元,协定存款51.24亿元),1年以上定期558.74亿元。

(七)资金运用率:2017年底,住房公积金个人住房贷款余额占缴存余额的55.96%,比上年同期减少2.55个百分点。

二、主要财务数据

(一)业务收入:2017年,业务收入455227.34万元,同比增长7.34%。存款利息收入225058.79万元,委托贷款利息收入230168.24万元,其他0.31万元。

(二)业务支出:2017年,业务支出204746.79万元,同比增长10.37%。住房公积金利息支出185091.42万元,归集手续费支出11362.79万元,委托贷款手续费支出8192.52万元,其他支出100.06万元。

(三)增值收益:2017年,增值收益250480.55万元,同比增长4.98%。增值收益率2.04%,比上年同期减少0.33个百分点。

(四)增值收益分配:2017年,计提贷款风险准备金150288.33万元,计提管理费用9826.00万元,计提公共租赁住房等保障性住房建设资金90366.22万元。

2017年,上交财政管理费用9826.00万元。上缴财政2016年度公共租赁住房等保障性住房建设资金83132.81万元。

截至2017年底,贷款风险准备金余额552836.41万元。累计提取公共租赁住房等保障性住房建设资金299400.46万元。

(五)管理费用支出:2017年,当年管理费用支出9651.83万元,同比增长6.55%。其中,人员工资、社会保险、住房公积金、年金等人员经费4285.02万元,公用经费239.33万元,办公场所租金、物业管理费、电费、业务开展经费以及行政执法经费等项目经费5127.48万元。

三、资产风险状况

(一)个人住房贷款:2017年底,个人住房贷款逾期额360.37万元,逾期率0.05‰。

个人贷款风险准备金按增值收益的60%提取。2017年,提取个人贷款风险准备金150288.33万元,使用个人贷款风险准备金核销呆坏账0万元。2017年底,个人贷款风险准备金余额552836.41万元,占个人住房贷款余额的7.23%,个人住房贷款逾期额与个人贷款风险准备金余额的比率为0.07%。

(二)历史遗留风险资产:截至2017年底,本市住房公积金无历史遗留风险资产。

四、社会经济效益

(一)缴存业务:2017年,实缴单位数、实缴职工人数和缴存额同比分别增长15.84%、6.74%和32.23%。

缴存单位中,国家机关和事业单位占2.21%,国有企业占3.84%,城镇集体企业占0.51%,外商投资企业占8.26%,城镇私营企业及其他城镇企业占72.74%,民办非企业单位和社会团体占3.33%,其他占9.11%。

缴存职工中,国家机关和事业单位占3.59%,国有企业占12.39%,城镇集体企业占1.29%,外商投资企业占28.62%,城镇私营企业及其他城镇企业占46.54%,民办非企业单位和社会团体占1.86%,其他占5.71%。

新开户职工中,国家机关和事业单位占1.32%,国有企业占7.62%,城镇集体企业占0.99%,外商投资企业占26.04%,城镇私营企业及其他城镇企业占55.84%,民办非企业单位和社会团体占2.42%,其他占5.77%。

(二)提取业务:2017年,192.14万名缴存职工提取住房公积金296.17亿元。

提取金额中,住房消费提取占87.60%(购买、建造、翻建、大修自住住房占15.89%,偿还购房贷款本息占29.68%,租赁住房占28.44%,其他占13.59%);非住房消费提取占12.40%(离休和退休提取占4.94%,完全丧失劳动能力并与单位终止劳动关系提取占0.002%,户口迁出本市或出境定居占6.478%,其他占0.98%)。

(三)贷款业务

1.个人住房贷款:2017年,支持职工购建房227.03万平方米,年末个人住房贷款市场占有率为6.68%,比上年增加0.61个百分点。当年申请的住房公积金个人住房贷款,可节约职工购房利息支出523277.28万元。

职工贷款笔数中,购房建筑面积90(含)平方米以下占81.18%,90-144(含)平方米占16.34%,144平方米以上占2.48%。

职工申请贷款品种中,商业贷款转公积金贷款占62.50%,存量商品房贷款占25.25%,新建商品房贷款占2.74%,保障性住房贷款占9.51%。

职工贷款笔数中,单缴存职工申请贷款占27.95%,双缴存职工申请贷款占71.78%,三人及以上缴存职工共同申请贷款占0.27%。

贷款职工中,30岁(含)以下占25.64%,30岁-40岁(含)占59.53%,40岁-50岁(含)占13.14%,50岁以上占1.69%;首次申请贷款占97.19%,二次及以上申请贷款占2.81%。

2.异地贷款:2017年,对在异地就业且缴存住房公积金但在本市购买首套自住住房的本市户籍职工发放公积金贷款133笔、9368.50万元。截至2017年底,发放异地贷款总额20893.20万元,异地贷款余额19573.24万元。

3.公转商贴息贷款:截至2017年底,本市住房公积金未开展公转商贴息贷款。

(四)住房贡献率:2017年,个人住房贷款发放额、住房消费提取额的总和与当年缴存额的比率为77.83%,比上年同期减少20.60个百分点。

五、住房公积金政策调整及执行情况

(一)缴存政策调整情况。

1、2017年1月20日,经深圳市住房公积金管理委员会批准,中心发布《深圳市住房公积金管理中心关于阶段性调整住房公积金缴存基数上限的通知》,对本市缴存基数上限进行明确,有效落实了《广东省供给侧结构性改革降成本行动计划(2016-2018)》以及《深圳市供给侧结构性改革降成本优环境行动计划(2016-2018年)》的有关规定。

2、2017年6月1日,经深圳市住房公积金管理委员会批准,新版《深圳市住房公积金缴存管理规定》正式实施。新规进一步扩大了缴存主体范围,增加了港澳台居民和外籍人士自愿缴存住房公积金的内容,并明确了港澳居民持有港澳居民来往内地通行证、台湾居民持有台湾居民来往大陆通行证、外籍人士持有护照等身份证明文件即可在深圳缴存公积金。

3、2017年6月26日,根据国务院《住房公积金管理条例》和《深圳市住房公积金管理暂行办法》的规定,中心发布《关于做好2017年住房公积金缴存基数和缴存比例调整工作的通知》,对2017年度本市缴存基数确定方法及缴存限额、缴存比例调整情况进行了明确,并要求缴存单位于2017年7月1日起执行调整后的缴存基数上下限。

(二)提取政策调整情况。

2017年11月14日,根据《住房公积金管理条例》和《深圳市住房公积金管理暂行办法》,结合深圳实际,我市对用于支付房租和其他住房消费的住房公积金提取额度进行了调整:职工提取住房公积金用于支付房租的,每月可提取额由不超过申请当月应缴存额的50%调高到65%;提取住房公积金用于其他住房消费的,每月可提取额由不超过申请当月应缴存额的30%调高到40%。

此举是深圳贯彻落实党的十九大精神,培育和发展我市住房租赁市场的惠民举措,同时,有效落实了《国务院办公厅关于加快培育和发展住房租赁市场的若干意见》(国办发〔2016〕39号)和《广东省人民政府办公厅关于加快培育和发展住房租赁市场的实施意见》(粤府办〔2017〕7号)的有关要求,进一步提高了职工的住房消费支付能力。

(三)贷款政策调整情况。

2017年9月28日,经深圳市住房公积金管理委员会批准,新版《深圳市住房公积金贷款管理规定》正式实施。新规落实人才安居政策要求、明确将人才住房纳入公积金贷款支持范围,同时将子女纳入代际支持机制,明确申请人配偶在申请贷款时可不作为共同申请人。新政还增加了不予受理的情形,明确了信用标准,并明确公积金贷款超期未发放情形的处理,进一步提升深圳公积金贷款服务水平。

更多资料请参考中商产业研究院发布的《2018-2023年深圳房地产市场前景调查及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布