医药电商的轨迹最早可追溯至2005年出台的《互联网药品交易服务审批暂行规定》,当时所称的互联网药品交易,包括医药工业、流通企业、经营企业、医院等之间通过互联网平台交换信息,撮合交易,以及向个人消费者提供药品网上购买渠道。时至今日,医药电商的概念已经逐步扩大化,衍生出医药营销、医药O2O、药材交易、药事服务等一系列以药品为核心的新服务。

笔者梳理了医药电商行业活跃企业,制作了医药电商行业图谱,并选取数家有代表性的医药电商企业进行样本分析,带您一文看懂医药电商。

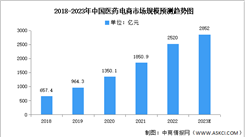

概览:市场规模近千亿

先普及下互联网药品交易服务资格证书有关知识,该证书是由国家食品药品监督管理局给从事互联网药品交易服务企业颁发的资格证书,分为A、B、C三种。其中,A证为国家食药监局审批。持证企业为药品第三方交易服务平台(为药企、经营企业、医疗机构提供信息服务),不得向个人消费者提供药品销售。B证由地方食药监审批,持证企业一般为药企和流通企业,方便与自身之外的药品经营企业进行互联网药品交易。C证同样由地方审批,申请主体为连锁药店,服务方式为网上药店,向个人消费者提供药品网售。

截至2017年1月,A证企业为41家,B证企业为195家,C证企业598家。1月21日,国务院发布行政决定,取消了医药电商B、C证审核,放开了医药电商的进入门槛。

从规模上看,医药电商所占市场药品终端市场比例并不高,但是成长率非常高。

据中康CMH的数据,医药电商已经保持六年的增长,仅网上药店(B2C)规模即已突破百亿。其中,2015年网上药店总体规模达到110亿,较2014年增长52.8%,预计2016年网上药店全品类规模达到160亿,同增45.5%。

B2B方面,受“医药分开”、“两票制”等影响,药企和流通企业纷纷发力自建电商平台。不过目前医药B2B尚处于起步阶段,服务的对象以连锁单体药店和诊所为主,尚未渗透进医院招标采购体系,随着“两票制”推进,社会化的药品采购或为医药B2B带来发展空间。

根据前瞻研究院及相关咨询机构的数据,我们整理出了医药电商(B2B和B2C)总体市场规模数据,预计在2017年后,医药电商总体规模将超过千亿。

数据来源:动态网研究整理

行业扫描:流通、零售是主力

数据来源:动脉网整理

我们对医药电商行业40家活跃企业进行了扫描,按B2C、B2B(平台)、O2O、药材、营销平台对行业进行了分类。

从行业图谱亦可看出,医药电商目前尚以网上药店为主。其商业模式和赢利点较为清晰,已经得到市场和投资人的认可。

总体而言,目前医药电商入场企业当中药品流通和零售连锁企业资本是不可忽视的力量,包括九州通、老百姓、康泽、仁和、上海医药等,在网上药店、医药批发、药材等方面多有布局,作为线下业务的自然延伸;其他如1药网、健客、阿里健康、京东医药、360健康等在C端用户知名度较高;送药O2O作为新兴概念,企业并不多,尤其是经历了去年药给力的资金链断裂之后,对这一模式思考更深,目前有快方送药、叮当快药较为知名,且均已宣布实现基础盈利。

另外我们还观察到数家业务模式较为新颖的医药电商概念企业,他们的业务模式是将药品销售和健康管理、医保控费、智能硬件等结合起来,目前来看服务群体有限,商业模式也不清晰,故没有单独列出来。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国社交电商行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国社交电商行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国跨境电商市场深度研究及发展前景投资预测分析报告

2025-2030年中国跨境电商市场深度研究及发展前景投资预测分析报告

2025-2030年中国电商物流行业深度研究及发展前景投资预测分析报告

2025-2030年中国电商物流行业深度研究及发展前景投资预测分析报告

2025年1-7月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-7月中国摩托车出口量前十企业排行榜(附榜单)