二、2019年水泥行情预测

1、需求方面稳中有升

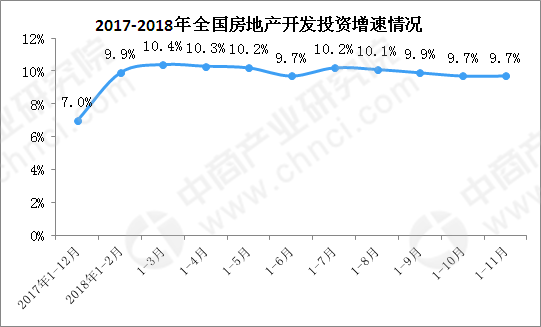

从2018年基础投资方面来看,2018年基础投资有小幅下滑,但2019年在国家加强基础设施领域补短板力度的政策带动下,全国基建投资将会上升,另外房地产开发投资在政策面没有大变化的背景下有望平稳发展。据最新数据显示,2018年1-11月份,全国房地产开发投资110083亿元,同比增长9.7%,增速与1-10月份持平。其中,住宅投资78027亿元,增长13.6%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为70.9%。房地产投资增速趋于平稳,因此2019年水泥市场需求整体看好。

数据来源:中商产业研究院整理

2、供给侧改革加大水泥行业去产能

2.1、2018年全国熟料线运转率平均69%左右,较17年下降10%左右,而2019年环保整治力度有增无减,水泥企业执行错峰停窑时间延长,熟料线运转率将持续下行,熟料产量大幅下降。

2.2、《水泥行业去产能行动计划》提出2018年—2020年三年间,全国水泥熟料将去产能3.9亿吨。2019年全国范围内计划压减熟料产能11640万吨,关闭水泥粉磨站企业150家,另外全国前10家大企业集团在全国的熟料产能集中度达到62%以上,水泥产能集中度达到50%以上。因此2019年水泥行业去产能力度将不亚于2018年。

2.3、据统计,2018年全国水泥库存保持在3700万吨到4500万吨之间,基本保障市场需求,而随着2019年去产能步伐加快,加之全国取消P.C32.5R标号水泥生产,水泥产量将大幅减少,全国水泥库存量将持续下跌态势。

3、水泥区域市场南强北弱态势或延续

2019年水泥区域市场南强北弱态势或延续。2014年后,南方区域(华东、中南、西南)的水泥需求表现明显好于三北地区(华北、西北、东北);在2012年全国基建投资的提速中,南方水泥需求的改善也远较三北区域明显:华东、中南、西南区域2013年水泥需求同比增速分别高达9.5%/11.6%/13.6%,较12年分别改善2.5pct/5.3pct/7.6pct;而华北、西北、东北13年水泥需求增速仅分别较12年变动了+0.8pct/-4.7pct/+0.1pct。展望2019年,虽然京津冀和西北水泥需求有望受益基建补短板发力,但四大国家区域战略有三大(长江三角洲、长江经济带、粤港澳)分布在南方区域,综合考虑地方政府在手资金和综合财政实力等因素来看,明年需求仍可能维持南强于北的格局。

综合来看,2018年在市场需求和相关去产能政策引导下,全国水泥行情达到新高度,随着2019年市场需求释放,而水泥行业持续去产能,水泥价格有望再创新高。

更多资料请参考中商产业研究院发布的《2019-2024年中国水泥行业发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年浙江省水泥行业深度研究及发展前景投资预测分析报告

2025-2030年浙江省水泥行业深度研究及发展前景投资预测分析报告

2025-2030年四川省水泥行业深度研究及发展前景投资预测分析报告

2025-2030年四川省水泥行业深度研究及发展前景投资预测分析报告

2025-2030年山东省水泥行业深度研究及发展前景投资预测分析报告

2025-2030年山东省水泥行业深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)