童装行业发展的有利因素:

(1)全面二孩政策开放

2015年10月29日,中国共产党第十八届中央委员会第五次全体会议审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》。《建议》提出“全面实施一对夫妇可生育两个孩子的政策”。自2013年局部开放二胎政策以来,中国新生婴儿数量增长率显著提高,预计伴随着这次政策的全面实施,未来新生婴儿数量的增长将保持甚至超过目前的增长率。随着新生婴儿数量规模的高速增长,我国0-14岁人口数量也将持续增长,给童装市场带来更大的市场空间。

(2)收入增长和消费升级

随着我国城乡居民人均可支配收入水平不断提高,增强的消费能力为婴童产业的繁荣提供了保障。此外,80、90后进入婚育高峰期也进一步促进婴童消费规模的快速增长。根据2015年新浪母婴消费白皮书数据显示,80、90后群体占育儿群体比例超过85.9%,他们多数为独生子女,经济成长环境优越,对生活品质要求更高,更加注重优生优育的育儿观念。目前,几乎每个家庭都在不断增加婴童食品、教育、玩具、服装等方面的支出。据中国儿童产业研究中心调查,80%的家庭儿童支出占家庭支出的30%-50%,婴童消费已经成为家庭消费的最大支出之一,婴童消费集中地体现了家庭支出的消费升级。

(3)童装行业尚处成长期

与男装、女装等服装品类相比,我国童装行业起步较晚。随着我国家庭对童装消费习惯的改变,国内专业童装企业普遍于20世纪90年代中期以后开始发展。从产业生命周期的角度来看,我国童装行业尚处于成长期阶段,具有市场需求增长迅速、成长空间加大的特点。近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率。

(4)线上交易兴起

相比于百货商场和街边或社区里的品牌专卖店等传统渠道,近年来线上电商作为新兴渠道,发展极其迅速。随着电商平台、物流产业的高速发展以及移动互联网时代的到来,线上购物越来越便利,目前已经成为妈妈消费者们最重要的购物渠道之一。随着移动互联网的进一步发展,未来童装电商业务发展空间巨大,线上交易仍将保持高速增长。

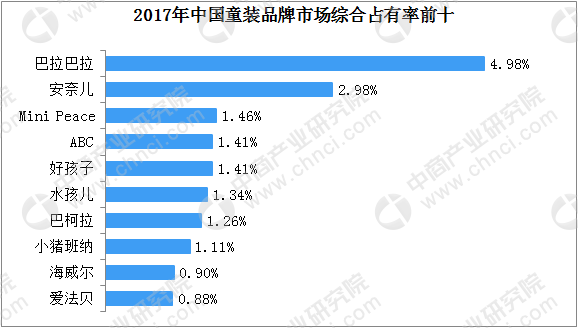

童装市场竞争格局分析

据报告显示,2017年我国市场占有率前十位的国内外童装品牌中,国内的童装品牌占有相对优势,占有率之和占到了所有前10个品牌的59%。国内品牌表现好于国外品牌,主要是由于国内童装品牌线下渠道比国外品牌深广,国内童装企业以其多年的市场和消费者研究,对产品质量、消费者心理具有较深入的理解,对中国市场更加了解,在市场竞争中积累了重要的竞争优势。

随着童装市场竞争的加剧,童装品牌将往差异化方向发展,市场更加细分由于0-14岁儿童生长发育快,身高、体型、生长速度等每个阶段都不一样,因此按照各个阶段儿童的体貌特点和对服装的设计需求和消费特点来设计童装显得尤为重要。

随着童装市场竞争的加剧,市场成长迅速,童装品牌纷纷通过差异化策略确定品牌的市场定位。童装品牌日益在目标年龄段、性别、功能性、品牌风格等方面都出现了细分的趋势。国际品牌覆盖了中高低端各层次童装市场,风格定位也有很大差异,其中AdidasKids、NikeKids等品牌主要以销售运动功能童装为主;ARMANIJUNIOR、FENDI等品牌定位更高端、更时尚;H&M、GAP定位于大众休闲快时尚。国内品牌则较多占据中低端童装市场,部分国内品牌定位中高端市场。

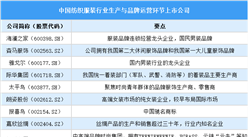

1、深圳市安奈儿股份有限公司:公司是一家主营童装业务的自有品牌服装企业,旗下拥有“安奈儿”童装品牌,从事童装产品价值链中的自主研发设计、供应链管理、品牌运营推广及直营与加盟销售等核心业务环节,公司产品涵盖大童装与小童装。

2、浙江森马服饰股份有限公司:是国内较早创立的服装服饰企业,前期以经营“森马”品牌男装为主,2002年创立“巴拉巴拉”童装,秉承大众化的品牌定位,产品丰富。

3、韩国衣恋集团:最早进入中国市场的外国服装企业之一,目前在国内市场上经营多个成人装和童装品牌。旗下主要的童装品牌有E.LANDKids、PawinPaw。E.LANDKids是衣恋集团的主力品牌E.LAND(衣恋)成人装的童装延伸产品,主打欧美经典校园风格。

4、广东小猪班纳服饰股份有限公司:主营的“小猪班纳”品牌童装以“时尚、运动、休闲、健康、活力”为产品风格,通过自营连锁和加盟连锁相结合的销售模式经营。

更多资料请参考中商产业研究院发布的《2018-2023年中国童装行业市场前景及投资机会研究报告》

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国童装市场深度研究及发展前景投资预测分析报告

2025-2030年中国童装市场深度研究及发展前景投资预测分析报告

2025-2030年中国童装市场分析及发展前景投资预测研究报告

2025-2030年中国童装市场分析及发展前景投资预测研究报告

2025-2030年中国高端童装行业深度挖掘及投资决策分析报告

2025-2030年中国高端童装行业深度挖掘及投资决策分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)