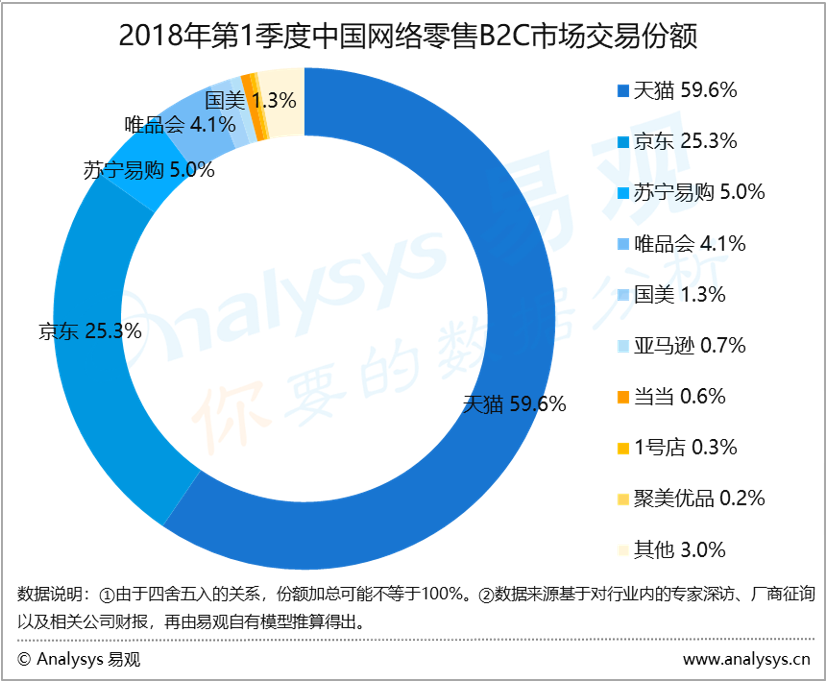

市场份额方面,18年1季度,天猫成交总额较去年同期增长41.2%,占据市场份额59.6%,排名第一。京东成交总额同比增长25.0%,其市场份额为25.3%,排名第二。苏宁易购继续保持稳定发展的态势,其18年1季度的市场份额增长至5.0%,排名第三。唯品会和国美分别以4.1%和1.3%的市场份额占据第四和第五的位置。

每一年的1季度,虽然相对于前一年的4季度来看,平台厂商的促销力度、用户的参与程度都有所降低,但在网购渗透率不断提升的大环境中,市场中的领先者期望能维持甚至扩大领先优势,而追赶者期望能争取更多的认可度与发展机会,所以无论是谁都不愿意放弃哪怕一点点增强自身实力的时机。同时,在春节期间,特别是春节前的一段时间,其实有很大一部分的中国家庭都会进行集中采购,但由于网店运维、物流快递等相关人员在春节期间会有很大一部分处于离岗状态,所以这部分的采购交易大部分都由线下店面来承担完成。而在这样厂商有意愿、消费者有需求的情况下,线上平台加强春节期间的运营力度自然是水到渠成的事。因此我们可以看到,近些年来各大平台都在春节期间有了相应的活动,特别是今年,天猫、京东、苏宁易购、唯品会等平台都相继推出了“春节不打烊”、“年货节”等活动,而各大快递公司也都相应的在春节期间正常运营。

而为了保证春节期间的正常运营和活动的顺利实施,部分快递公司调升了春节期间的服务费,各主要的电商平台也实行了确保重点市场的举措,比如:天猫超市和小件家电家居用品的不打烊区域覆盖全国200多个城市的400多个核心区县,大件家电和家居覆盖90多个城市的360多个区县,菜鸟物流则把大数据预测、智能分仓、智能分单等核心技术经验运用到“春节不打烊”活动当中;京东在此期间将物流覆盖至全国近300个城市、上千个核心区县;苏宁易购则选择加码一系列的自动化智能物流设备去应对物流的压力;而唯品会旗下的品骏快递则在薪酬上对在岗员工予以激励,以确保快递员有较高的到岗率。

在1季度,春节的活动只是各大电商在当前市场中角力的表现,我们可以理解为这是一种短期的行为,而从更长远的眼光来看,他们对于未来零售市场的战略布局,才更值得我们关注:

在去年11月入股高鑫零售以后,今年1月份,阿里巴巴继续追加对于高鑫零售的投资,并与一致行动人一起完成了对其的控股。高鑫零售旗下拥有“欧尚”、“大润发”两大卖场品牌,拥有400个以上的实体门店,覆盖了全国29个省市自治区的200多个城市,在中国大卖场业态的零售市场中有较大的影响力。至此,线下的银泰、三江购物、百联、联华、易果生鲜、新华都、高鑫零售等知名的零售商背后都出现了阿里巴巴的影子,再加上阿里巴巴亲力亲为的盒马鲜生、零售通、淘鲜达、天猫小店等业态,其“天猫”、“淘宝”的线上入口与线下实体、供应链体系、仓储配送不断进行着融合,另外,对饿了么的全资收购也是不断夯实本地生活服务的表现。由这一系列的动作可以看出,阿里巴巴打通整个交易链条的新零售模式已初见雏形。

阿里巴巴这一系列在线下不断扩张的动作,在给同行带来压力的同时,也激励促进着线上的电商不断的走向线下。在今年2月份,京东联合腾讯正式入股线下商超步步高,三方以共同发展“智慧零售”、“无界零售”为愿景,建立长期战略合作伙伴关系。紧接着在3月份,京东旗下的京东到家也与步步高门店开始正式合作。而线下的京东便利店也在迅速的拓展之中,在3月底的京东新通路无界零售行业峰会上透露出的消息,其京东便利店已覆盖全国所有省份,并且维持着快速的新增势头。京东在线下扩张的决心由此可见一斑。

在线上保持高速增长的同时,具有线下主场优势的苏宁易购,在今年也继续加快基于场景的互联网门店布局。一季度,其全力推进“智慧零售大开发”战略,“一大(苏宁易购广场)、两小(苏宁小店、苏宁易购县镇店)、多专(苏宁易购云店、红孩子、苏鲜生、苏宁体育、苏宁影城、苏宁极物、苏宁易购汽车超市)”的智慧零售业态族群在全国加速复制。在一季度,苏宁已累计新开店近600家,其中经营快消生鲜品类的苏宁小店新开业190家。而年初正式启动的“零售云”,扎根4-6线市场,与苏宁易购直营店共同构造公司下沉县域乡镇市场的智慧零售端口。此外,3月底,苏宁还在南京正式推出了苏宁极物店,主营高标准、个性化、有格调的商品。可以说,苏宁正在通过购物场景的多点布局,不断“智造”新物种,触达更多的消费者。

而唯品会在线下业务的延伸又与上述几家稍有差异。品骏生活是唯品会努力推进的线下项目,与其线上主营的服饰美妆等品类不同,线下店面主要涵盖的是生鲜水果、海鲜、零食等品类。虽然经营的品类不同,但唯品会依然是围绕女性人群来建立其零售生态,无论是服饰、美妆,还是生鲜、水果、零食,其消费者大多都为女性,从这个角度上来讲,线下的品骏生活依然是其线上女性消费平台的延展。在线下拓展的区域上,品骏生活也有着自己的方式,它避开了各家大力争夺的华东和华北市场,选择了竞争相对较小的华南市场。而这一独特的布局,不仅使品骏生活的前期发展有了更大的上升空间,还能在消费力旺盛的华南抢占先机、打造影响力,截止1季度末,品骏生活已开设7家门店。与此同时,唯品会还在微信钱包以及京东首页上增加了入口,以实现线上线下多点联动。

线上电商纷纷在线下发力,多角度、多层次进行战略布局抢占零售市场,其背后有着什么样的动因?我们可以从以下两个方面一探究竟:

1、互联网化和消费网络化的红利正在逐步减退。在智能手机快速普及以后,中国互联网化的进程突然加速,至今已无太多的空间可供互联网继续渗透。与此同时,依靠互联网化红利而快速发展的模式,在电商行业已基本失去了继续大幅增长的动力,而向线下发展则为电商的未来打开了另一扇门。首先,当前依然有绝大部分的消费行为是在线下完成,线下有充分的流量资源,相较于拥挤的线上空间,其流量成本已明显较低。其次,线上触达用户,受制于设备条件、使用习惯、信息重叠等多方面的干扰因素,无法真正做到定期触达、准时触达。但如果在线下充分布局以后,电商可以在用户每日所处的多个场景中利用大数据去对其进行多点的精准触达。最后,在零售业务先期落地以后,电商的其它业务一方面可以借助先期的经验做好快速落地的准备,另一方面还可以从线下低成本的获取流量,从而实现以线下带动线上,继而线上线下一体化同步发展的路径。

2、电商企业普遍对于未来的预期与渴望。相对于线上的“轻模式”,线下零售所涉及的环节较多、投入的资产较重,但正因为“重”,其对零售行业的商业通路渗透的更深。但是由于传统线下零售所普遍存在的低效率、低增长,使得其渐渐在竞争中处于劣势,亟待在改造更新中重生。而电商走到线下,正好将自己擅长的系统对接、金融支撑、数据匹配、智能分析等能力输出至传统零售商,以达到线上线下共享资源、节约成本、提高效率的效果。而在线下商业走向融合线上、走向融合数据化的过程中,在供应链、仓储、配送、商品识别、用户识别、支付等多个被数字化的环节,还涉及到行业规则与行业标准的问题,谁在行业中拥有更大的市场份额、拥有更大的影响力,谁就拥有在未来标准制定过程中的主导地位。因此,电商在线下的竞争,其实就是对未来建立行业标准、建立行业规则的竞争。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2029年中国互联网广告行业深度研究及发展前景投资预测分析报告

2025-2029年中国互联网广告行业深度研究及发展前景投资预测分析报告

2025-2029年中国互联网彩票行业深度研究及发展前景投资预测分析报告

2025-2029年中国互联网彩票行业深度研究及发展前景投资预测分析报告

2025-2030年中国互联网+物流行业深度研究及发展前景投资预测分析报告

2025-2030年中国互联网+物流行业深度研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)