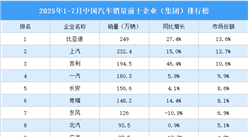

中商情报网讯:我国机械式停车设备行业起步于上世纪80年代,经过90年代引进国外技术和2003年以来的自主研发阶段,近年来随着汽车产业的快速发展,机械式停车设备行业进入快速发展阶段。那我国停车产业又是怎样的呢?

(1)停车产业运营管理行业现状

而停车产业运营管理行业处于产业链的下游,一直以来,行业发展较为缓慢。一方面,停车产业运营需要一定的技术支撑,对配备机械式停车设备的停车场而言更是如此;另一方面,停车场前期投资成本较高,停车产业运营回报期较长,对参与方的资金实力要求较高。以上两方面的原因,造成目前停车产业运营管理市场存在以下不足:缺乏专业化管理,散而乱;智能化水平低,以人工收费为主;停车体验差,停车成本高等。

(2)行业机会及市场潜力

国家产业政策推动

自2015年以来,国家密集出台了一系列产业政策鼓励城市停车场建设及运营,这些政策着重于明确建设重点、鼓励社会资本积极参与、创新改革投融资模式等方面。

尤其以2015年8月,国家发改委等7部委联合印发的《关于加强城市停车场建设的指导意见》最具代表性,该意见明确提出鼓励建设机械式停车设备等集约化停车设施,鼓励通过各种形式广泛吸引社会资本投资建设城市停车设施,鼓励采用政府和社会资本合作(PPP)模式,政府投入公共资源产权,与社会资本共同开发建设,采用放弃一定时期的收益权等形式保障社会资本的收益。

以上产业政策,表明国家鼓励民营资本进入公共停车产业运营管理领域的态度逐渐明晰,为行业发展营造了良好的政策环境。

市场空间

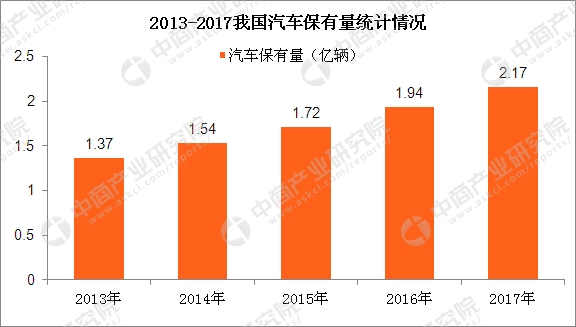

停车产业运营管理行业市场空间潜力巨大,截至2017年底全国机动车保有量达3.10亿辆,其中汽车2.17亿辆;机动车驾驶人达3.85亿人,其中汽车驾驶人3.42亿人。具体来看,新注册登记机动车达3352万辆,创历史新高。随着我国经济社会持续快速发展,机动车保有量继续保持快速增长态势。截至2017年底,全国机动车保有量达3.10亿辆。2017年在公安交通管理部门新注册登记的机动车3352万辆,其中新注册登记汽车2813万辆,均创历史新高。

数据来源:中商产业研究院整理

3)行业竞争状况

目前停车产业运营管理参与企业主要有两类,一类则是以发行人为代表的具备技术和资金优势的停车设备制造商;另一类则是不从事停车设备制造,仅提供停车产业运营服务的企业。

从实际情况来看,前者更具备竞争优势。一方面这些企业经过多年的经营,已经具备了品牌效应、积累了丰富的技术及维修保养经验;另一方面停车设备制造商常年与停车场所有者及行业管理部门接触,借助沉淀下来的客户和渠道资源,相对更容易切入停车产业运营领域,获取客户成本更低。

因此,具备品牌和资金实力的机械式停车设备厂商进入停车产业运营领域顺理成章;同时,未来以停车场作为平台,可延伸到停车大数据、加油、保险等商业增值空间。

更多资料请参考中商产业研究院发布的《2018-2023年中国停车行业市场前景及投融资战略研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国电动汽车快速充电站和充电桩市场调研分析及投资前景研究预测报告

2025-2030年中国电动汽车快速充电站和充电桩市场调研分析及投资前景研究预测报告

2025-2029年中国混合动力汽车市场深度研究及发展前景投资预测分析报告

2025-2029年中国混合动力汽车市场深度研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)