中商情报网讯:2023年12月,国内化肥价格涨跌互现。国家化肥商业储备推进缓慢,市场需求清淡,原料价格下行,成本支撑作用有限,预计后期国内化肥价格稳中偏弱运行。

(一)尿素价格小幅下跌,其他肥料价格稳中有涨

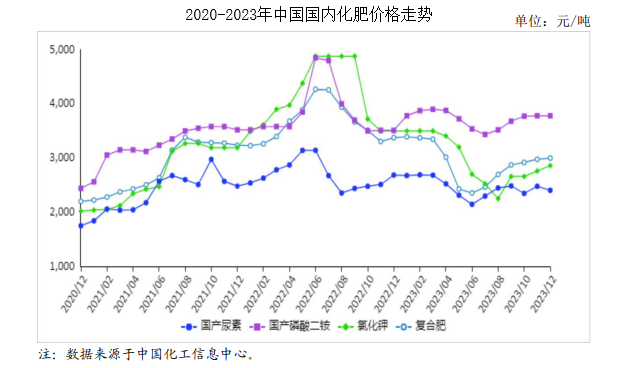

12月份,国产尿素平均出厂价每吨2403元,环比跌3.0%,同比跌10.5%;磷酸二铵平均出厂价每吨3780元,环比持平,同比涨7.7%;氯化钾平均出厂价每吨2860元,环比涨3.6%,同比跌18.3%;国内复合肥平均出厂价每吨2999元,环比涨0.7%,同比跌11.1%。12月国内化肥价格涨跌互现主要原因:一是尿素企业开工率保持高位,主要尿素工厂库存由12月初的54.5万吨增至月底的75.11万吨,市场供应充足;二是青海盐湖上调氯化钾产品基准价格,对市场价格形成一定支撑;三是冬储推进缓慢,市场观望情绪较浓,磷酸二铵、复合肥价格总体持稳。

(二)11月份化肥进出口环比均增加

企业前期订单持续装船发货,化肥出口环比增加。据海关统计,11月份,进口化肥126万吨,环比增7.7%,同比增85.3%,进口额4.1亿美元,环比增7.9%,同比增5.1%,其中,氯化钾、复合肥进口量分别为114万吨、8万吨。氯化钾进口主要来自俄罗斯、加拿大和老挝,进口量占比分别为45.6%、22.7%和12.0%;复合肥进口主要来自俄罗斯和比利时,进口量占比分别为61.2%和21.9%。出口化肥340万吨,环比增9.7%,同比增53.2%,出口额10.6亿美元,环比增19.1%,同比增12.8%,其中,出口量较大的尿素、硫酸铵、磷酸二铵出口量分别为52万吨、153万吨、62万吨。尿素主要出口至印度和韩国,出口量占比分别为50.2%和13.4%;硫酸铵主要出口至巴西、缅甸和土耳其,出口量占比分别为43.1%、11.6%和8.5%;磷酸二铵主要出口至印度和越南,出口量占比分别为76.6%和8.4%。

1-11月累计,全国进口化肥1168万吨,同比增41.4%,进口额50.8亿美元,同比增12.4%,其中,氯化钾、复合肥累计进口量分别为1030万吨、112万吨。出口化肥2917万吨,同比增30.1%,出口额91.4亿美元,同比减13.0%,其中,尿素、硫酸铵、磷酸二铵累计出口量分别为391万吨、1287万吨、467万吨。

(三)国际化肥价格涨跌互现

国际市场尿素、氯化钾价格疲软下行,磷酸二铵价格小幅上涨。12月份,波罗的海地区小颗粒散装尿素离岸均价每吨252美元,环比跌17.6%,同比跌42.5%。美国海湾地区磷酸二铵离岸价格每吨588美元,环比涨3.2%,同比跌15.6%。以色列氯化钾离岸价每吨332美元,环比跌4.3%,同比跌48.8%。独联体48%含量复合肥离岸价每吨436美元,环比涨16.0%,同比跌20.6%。

(四)预计后期国内化肥价格稳中偏弱运行

国家化肥商业储备推进缓慢,农业需求清淡,化肥供应总体较为充足,预计后期国内化肥价格稳中偏弱运行。尿素:原料价格下行,成本支撑作用减弱,据国家统计局数据,12月中旬无烟煤价格每吨1148.8元,环比下跌3.7%,天然气价格每吨5508.8元,环比下跌6.9%,部分气头企业停车检修,尿素企业日产小幅下滑,当前农业需求处于淡季,预计后期尿素价格偏弱运行。磷酸二铵:原料硫磺、液氨价格震荡运行,磷矿石价格持稳运行,贸易商观望情绪较浓,预计后期磷酸二铵价格总体持稳。氯化钾:受环保督察影响,国产钾生产开工率走低,进口货源陆续到货,港口库存高位,国际市场价格持续小幅下跌,预计后期氯化钾价格或稳中下行。复合肥:市场需求清淡、降雪影响发运导致企业出货不畅,开工率下滑,原料价格下行减少企业成本,预计短期内价格持稳运行。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国农资产业招商指南2019

中国农资产业招商指南2019

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资连锁市场前景研究报告

2018-2023年互联网+农资连锁市场前景研究报告

2025年中国固态电池行业市场前景预测研究报告(简版)

2025年中国固态电池行业市场前景预测研究报告(简版)