(九)实际控制人持股比例较低的风险

本次发行前,公司控股股东、实际控制人王敏文直接持有公司股权比例为22.12%,通过泓祥投资和泓万投资控制的公司股权比例为9.80%,合计控制公司31.92%股权。本次发行完成后,实际控制人王敏文合计控制公司股权的比例将进一步下降,在一定程度上可能会降低股东大会对于重大事项决策的效率,从而给发行人生产经营和未来发展带来潜在风险。

(十)浙江大学《确认函》中提及的历史上浙大海纳及其参股公司宁波海纳涉及发行人等三家企业相关股权变动存在相关程序瑕疵可能引致的风险

发行人前身立昂有限,发行人控股子公司浙江金瑞泓前身立立电子以及发行人全资子公司立立半导体(已注销)前身宁波海纳三家企业,历史上曾与浙大海纳(现已更名为浙江众合科技股份有限公司)及其参股公司宁波海纳存在股权回购与股权转让的交易行为。根据浙江大学(浙大海纳当时的实际控制人)于2018年1月10日出具的《浙江大学关于杭州立昂微电子股份有限公司等三家企业历史沿革中有关事项确认的函》(以下简称“《确认函》”),浙江大学确认浙大海纳及其参股公司宁波海纳历史上涉及发行人等3家企业的8次出资及股权变动已实际发生,真实、有效,但是在相关程序上存在瑕疵。

《确认函》提及的程序瑕疵情况如下:1、4次股权出资变动事项未按规定履行资产评估备案程序。2000年12月立立电子增资和2001年9月宁波海纳退出立立电子时,未按《国有资产评估管理办法》(国务院令第91号)和《国有资产评估管理办法实行细则》(国资办发[1992]36号),对立立电子进行资产评估备案;2002年12月浙大海纳退出立昂有限和2003年12月浙大海纳退出宁波海纳时,未按《国有资产评估管理若干问题的规定》(财政部令14号),对立昂有限和宁波海纳进行资产评估备案。2、4次股权出资变动事项未按公司章程履行决策程序。2000年12月立立电子增资、2002年7月宁波海纳退出立昂有限、2002年3月和7月宁波海纳接受立立电子投资时,宁波海纳和浙大海纳内部的决策程序存在一定瑕疵。

上述股权变动发生以来,相关交易对方从未以相关程序瑕疵为理由向发行人及其子公司提出过给予任何形式的补偿、回转、或否定现状等任何请求。2009年5月10日,海纳科技(浙大海纳更名后)董事会对历史上需要董事会批准的相关股权变动事项进行了追溯确认;2018年1月10日,浙江大学亦对相关股权变动的真实、有效性进行了确认。发行人及其控股子公司浙江金瑞泓的股权结构一直以来清晰、稳定。尽管如此,发行人仍无法排除相关利益方未来就《确认函》提及的相关程序瑕疵,通过司法途径向发行人寻求利益补偿,给发行人带来经济损失的可能性。

针对上述情况,2020年6月12日,浙江省国资委出具了《请示函》,经对相关股权变动事项进行核查,立昂微电及其关联企业历史沿革中涉及浙大海纳、宁波海纳的有关国有股权变动,存在当时未进行资产评估、未办理评估备案、以及未经过合理的股东大会(或董事会)决策等程序瑕疵问题,但未最终造成浙大海纳、宁波海纳投资的直接损失;因此,浙江省国资委认为,立昂微电及其关联企业在浙大海纳与宁波海纳的投资和退出过程中存在的瑕疵没有造成国有资产的损失。2020年6月23日,浙江省人民政府办公厅出具了《浙江省人民政府确认函》,浙江省人民政府同意浙江省国资委的确认意见。

(十一)经营业绩下滑的风险

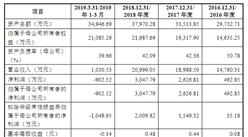

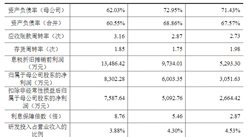

2019年,公司销售规模及综合毛利率基本保持稳定,实现的营业收入及营业毛利分别为119,168.60万元和44,466.75万元,较去年分别小幅调整2.53%和3.51%。公司扣除非经常性损益前后归属于母公司股东孰低的净利润为8,579.38万元,同比下降44.77%,主要是由于研发费用、财务费用与资产减值损失、信用减值损失同比大幅增加所致。如果未来营业毛利无法实现增加或费用损失等其他损益科目的金额无法大幅下降,公司经营业绩存在下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2019-2023年互联网+半导体放电管市场运营模式研究报告

2019-2023年互联网+半导体放电管市场运营模式研究报告

2016-2021年中国半导体收音机B2B模式解析及市场发展研究报告

2016-2021年中国半导体收音机B2B模式解析及市场发展研究报告

2015年全球新一代功率半导体产业研究报告

2015年全球新一代功率半导体产业研究报告