(三)内控风险

(1)公司经营规模扩大带来的管理风险

本次发行完成后,随着募投项目的实施,公司的业务和资产规模会进一步扩大,员工人数也将相应增加,这对公司的经营管理、内部控制、财务规范等提出更高的要求。如果公司的经营管理水平不能满足业务规模扩大对公司各项规范治理的要求,将会对公司的盈利能力造成不利影响。

(2)核心技术人员流失的风险

医疗器械行业要求生产厂商拥有更多的跨领域交叉学科复合型技术人才。由于国内治疗与康复行业、体外诊断行业起步较晚,复合型人才相对缺乏。随着我国医疗器械行业的迅猛发展,业内的人才竞争也日益激烈。尽管公司已建立了成熟、完善的人才引进和激励机制,但未来一旦核心技术人员流失则可能会带来研究开发进程放缓或停滞的风险,对公司持续经营情况构成不利影响。

(四)财务风险

(1)净资产收益率被摊薄的风险

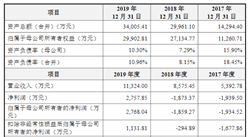

由于本次发行完成后公司净资产将在短时间内大幅增长,且募集资金投资项目有一定的建设周期,项目产生效益尚需一段时间。因此,预计本次发行后,公司净资产收益率与过去年度相比将有一定程度下降,公司存在短期内净资产收益率被摊薄的风险。(2)税收优惠政策变化的风险

公司在2013年被广东省科学技术厅、广东省财政厅、广东省国家税务局和广东省地方税务局认定为高新技术企业,并于2016年通过高新技术企业复审认定,有效期至2018年12月31日。根据国务院《关于印发进一步鼓励软件企业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)和财政部、国家税务总局《关于软件产品增值税政策的通知》(财税〔2011〕100号)规定,公司及子公司普门信息销售其自行开发生产的软件产品,按法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

2016至2018年,公司确认所得税、增值税税收优惠697.77万元、1,114.32万元和2,157.70万元,占当期利润总额的比例分别为57.29%、17.60%和24.07%。若公司或子公司普门信息享有的税收优惠政策发生不利变化,将对公司未来经营业绩产生一定影响。

(3)政府补助可持续性的风险

2016至2018年,公司确认剔除软件退税税收优惠后的政府补助收益分别为1,786.52万元、1,540.74万元和2,031.49万元,占当期利润总额的比例分别为146.70%、24.34%和22.66%。上述政府补助的金额占公司利润总额的比例较高,若政府对相关产业和技术研发方向扶持政策发生变化,政府补助的可持续性将会受到影响,从而在一定程度上影响公司业绩水平。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年医疗器械+互联网市场运营模式研究报告

2019-2023年医疗器械+互联网市场运营模式研究报告

2016-2021年中国便携式医疗器械行业市场调查与投资前景研究报告

2016-2021年中国便携式医疗器械行业市场调查与投资前景研究报告

2019-2023年医疗器械+互联网市场运营模式研究报告

2019-2023年医疗器械+互联网市场运营模式研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告