(十一)存货积压风险

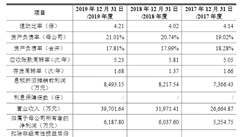

报告期各期末,公司存货账面净值分别为6,609.26万元、9,997.10万元和11,289.52万元,占公司同期流动资产的比重分别为38.68%、31.06%和26.47%。报告期内,公司存货净值占流动资产比例较高,这主要是由公司所处图书发行行业的经营特点所决定的。公司图书销售以代销模式为主,所以库存商品和委托代销商品金额相对较高。若公司存货不能及时形成销售,可能导致存货积压,将对公司业绩造成不利影响。

(十二)预付款项风险

版权是图书内容产品的重要来源,优质版权的储备能为图书企业形成较强的竞争优势,也是图书企业重要的收入和利润来源,近年来市场上围绕优质版权资源的竞争日益激烈。2018年以来,公司积极加大优质版权的储备,按协议约定预付一定金额的版税。报告期,公司预付款项净额分别为2,613.38万元、9,204.28万元及11,256.17万元,占公司同期流动资产的比重分别为15.30%、28.59%及26.39%。公司预付款项主要为预付版税等,一方面报告期预付版税给公司经营性现金流量带来一定压力,另一方面未来如果公司预付版税相关图书不能顺利实现销售,将可能对公司的经营业绩及经营性现金流量产生不利影响。

(十三)应收账款回收的风险

报告期各期末,公司应收账款净额分别为2,033.83万元、3,549.60万元及3,493.53万元,占公司同期流动资产的比重分别为11.90%、11.03%及8.19%。公司已严格按照财务管理制度对应收账款计提坏账准备金,且通过制定严格的管理制度,积极回笼资金。但若公司应收账款无法及时收回,将可能对公司的经营情况产生不利影响。

(十四)参与电影投资的风险

公司参与的电影投资依托于自身的作者资源及版权储备,充分了解作者影响力、专业能力和故事内容在图书市场的表现,选择优质的合作伙伴和作品进行适度投资。

上市保荐书3-1-3-10按投资协议约定,公司仅作为资金提供方之一参与票房收入等收益分成,不参与电影作品的具体制作、拍摄、审批及发行等环节。

公司参与的电影投资额控制在一、二千万元左右,总体风险可控,所投资的电影均获得了良好的票房成绩。报告期,公司电影投资收益分别为88.67万元、1,394.72万元和817.87万元,占同期利润总额的比重分别为2.59%、22.89%和11.95%,公司将参与的电影投资收益计入了非经常性损益。虽然公司对电影投资业务制定了周密的计划,并从决策程序、投资规模、合作方选择等方面加强管控,但因电影具有投入大、周期长,风险因素多的特征,面临审查风险、票房不佳的可能,从而导致投资损失的风险。

(十五)净资产收益率被摊薄风险

报告期,公司加权平均净资产收益率(扣除非经常性损益后归属于公司普通股股东的净利润)分别为24.24%、15.48%及15.02%,盈利能力较好。本次公开发行后,公司的净资产规模将大幅增加,而募集资金投资项目产生收益则需要一定时间,短期内公司的利润水平不能和净资产规模保持同步增长。因此,短期内公司存在净资产收益率被摊薄的风险。

(十六)技术创新风险

近年来,随着智能手机、平板电脑等移动终端的普及,网络新媒体迅速发展,人们对信息获取的方式和途径发生较大变化。公司坚持大力做好出版物的内容创新,并以此为基础,积极稳妥的开展数字内容业务,实现公司图书策划与发行、数字内容业务与新媒体应用的融合发展。公司数字内容与品牌部具体负责电子书、有声书等业务,但公司主营业务收入来源仍主要以纸质图书为主。

从目前来看,数字阅读受制于阅读习惯、终端体验等因素,短期内对传统出版物的替代作用并不明显,但如果今后公司在数字内容、新媒体应用方面的拓展跟不上未来图书数字化技术的变革,则可能对公司的经营造成一定不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029年中国图书馆运营前景调查及发展策略研究报告

2024-2029年中国图书馆运营前景调查及发展策略研究报告

2018-2023年中国图书馆运营前景调查及发展策略研究报告

2018-2023年中国图书馆运营前景调查及发展策略研究报告

2016-2021年中国图书馆运营前景调查及发展策略研究报告

2016-2021年中国图书馆运营前景调查及发展策略研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)