本次上市存在的风险

(一)公司发展新模式的风险

公司通过持续的模式创新,已拥有具有自身特点的业务模式、应用模式。然而,随着物流行业的快速发展,带动公司所处的多式联运行业发展日新月异,公司需要及时判断和把握行业发展趋势,不断调整相应的研发和创新,并将创新成果转化为实际应用推向市场,以适应不断变化的市场需求,并保持持续的竞争力和领先优势。行业发展趋势的不确定性,可能会导致公司在新模式、新技术的研发方向等方面不能及时做出准确决策,从而使公司新模式、新技术无法满足未来的行业需求,存在开发失败的风险。

同时,模式、技术创新需要投入大量资金和人员,通过不断尝试才可能成功,因此在开发过程中存在关键节点、技术未能突破无法达到预期而研发失败的风险。此外,各种原因造成的研发创新及相应应用场景转化的进度拖延,也有可能造成公司未来新模式、新技术无法及时投放市场,对公司未来的市场竞争造成不利影响。

(二)客户相对集中的风险

客户资源是汽车物流企业最重要的行业壁垒,亦是企业的核心竞争优势所在。报告期内,公司与前几大客户保持了长期稳定的合作关系,主要客户集中于少数规模大、信用良好的优质客户,如中铁特货物流股份有限公司、重庆长安民生物流股份有限公司、重庆小康工业集团股份有限公司、百威(中国)销售有限公司。

2017年-2019年,公司对前五名客户的销售收入占同期全部营业收入的比例分别为83.23%、80.08%和72.70%,所占比例较高。虽然公司的主要客户群为具有较强经营实力的大型知名企业,业务稳定性和持续性较好,但若未来公司主要客户群的经营状况因各种原因发生不利变化,则可能会对公司经营产生不利影响,导致公司营业收入出现下降,可能给公司的生产经营带来一定的风险。

(三)应收账款回收的风险

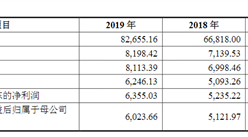

2017年12月31日、2018年12月31日和2019年12月31日,公司应收账款账面余额分别为27,326.98万元、33,690.59万元和34,845.75万元,占同期营业收入比例分别为34.83%、40.63%和37.88%。虽然公司已严格按照会计政策充分计提坏账准备,且公司主要客户均为资信状况良好的大中型企业。但若未来下游市场发生重大不利变化,客户因财务状况恶化而发生延迟付款或无法支付的情形,公司将面临着应收账款管理及回收风险。

(四)采购运输及物流辅助成本上升的风险

公司物流运输主要是通过不同运输方式组合的多式联运,因此公司物流业务运营过程中,需要对外采购铁路运输、外协运力(公路运输部分)、两端作业服务等。外购成本是公司主要成本,价格一般随行就市,存在波动。虽然公司与主要客户约定运输价格与燃油费、铁路运费调价进行同比调整,且公司已通过自建车队、加强装卸人员等方式减少外部物流成本波动的影响,但是仍然不能排除物流供应商成本波动对发行人经营成本产生较大压力的影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)