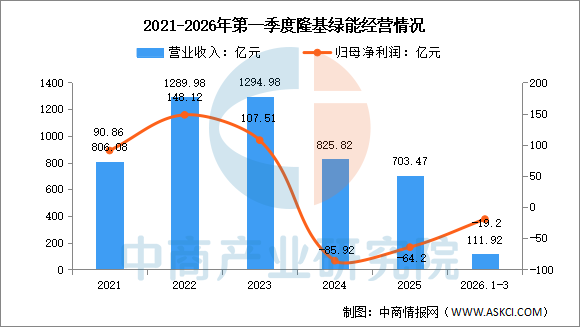

5.隆基绿能

隆基绿能科技股份有限公司的主营业务是单晶硅棒和硅片、电池和组件的研发、生产和销售,以及光伏电站的开发运营。隆基绿能的主要产品是组件及电池、硅片及硅棒、电站业务。

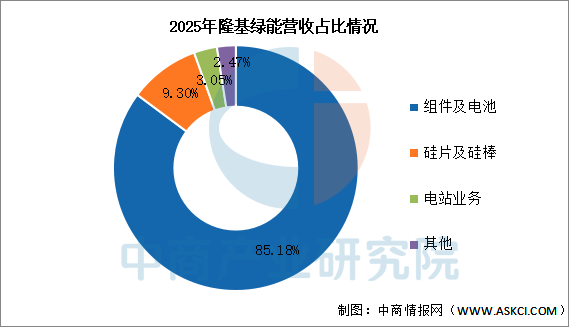

2026年第一季度实现营业收入111.92亿元,同比增长18.02%;归母净利润亏损19.2亿元。2025年主营产品包括组件及电池、硅片及硅棒、电站业务,营收分别占整体的85.18%、9.30%、3.05%。

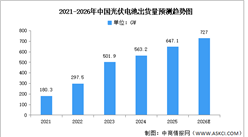

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、光伏电池行业发展前景

1.技术迭代抬升转换效率天花板

光伏电池环节正处于从PERC向N型TOPCon、HJT、BC以及钙钛矿叠层等多路线并行跃迁的关键期,行业在钝化接触、非晶硅/微晶硅沉积、金属化浆料、激光掺杂与贱金属化替代等细分工艺上持续投入。这种以转换效率为核心的技术竞赛,帮助电池环节摆脱同质化产能的内卷,把竞争重心从“拼价格”拉回到“拼每瓦性能与度电成本”,也让国内企业在全球光伏技术演进中持续掌握定义下一代主流路线的主导权,为产业链下游释放更大的BOS成本摊薄空间。

2.设备与材料国产化夯实迭代节奏

电池技术每一次代际切换,背后都依赖PECVD、PVD、ALD、激光划线、丝网印刷等核心设备的快速适配,以及银浆、靶材、特种气体、功能性湿化学品等材料的同步跟进。国内光伏设备与辅材环节已基本实现对海外方案的替代甚至引领,能做到在新电池路线量产前同步交付工艺包与整线方案。这种设备—材料—工艺的协同进化,帮助电池企业缩短从中试到GW级量产的爬坡周期,降低产线改造成本,并在新技术窗口期抢到更大的份额红利。

3.应用场景分化倒逼产品结构化升级

随着大型地面电站、分布式屋顶、BIPV、海上光伏、沙戈荒大基地等场景并行发展,下游对电池的输出功率、双面率、温度系数、弱光响应与抗PID衰减提出差异化诉求,BC类电池在分布式美观与单面高功率场景、HJT在双面与弱光场景、TOPCon在地面电站性价比场景各有适配空间。这种场景分层,帮助电池行业避免单一技术路线“通吃式”押注的风险,鼓励企业围绕目标市场做定向工艺优化,形成更健康的路线多元化格局与更稳健的产能结构。

更多资料请参考中商产业研究院发布的《2026-2031年中国光伏电池片市场调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2026年中国溅射靶材行业市场前景预测研究报告(简版)

2026年中国溅射靶材行业市场前景预测研究报告(简版)