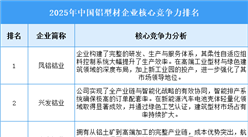

中商情报网讯:铝型材框架是现代工业的“万能骨架”,靠轻量化、高强度、耐腐蚀和模块化设计,成了机械制造、自动化设备等领域的核心支撑。随着建筑工业化、新能源产业及家装个性化需求的不断升级,铝型材作为核心基础材料,市场需求持续攀升。

市场现状

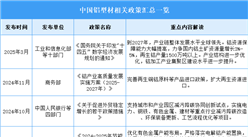

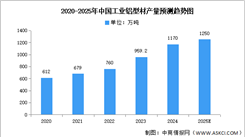

1.产量

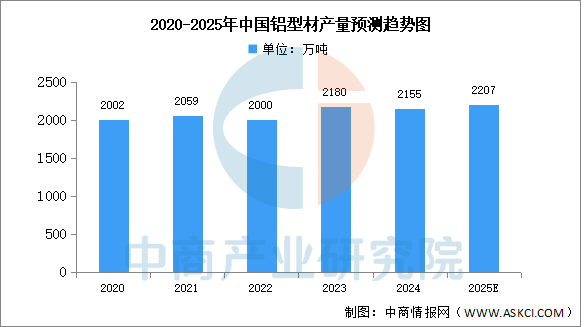

近年来,中国铝型材产量整体呈现波动状态。中商产业研究院发布的《2024-2030年中国铝型材行业市场前景调查及投融资战略咨询报告》显示,2024年我国铝型材产量为2155万吨,同比下降1.1%。中商产业研究院分析师预测,2025年中国铝型材产量将再次增长至2207万吨。

数据来源:中国有色金属加工工业协会、中商产业研究院整理

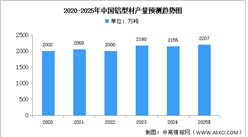

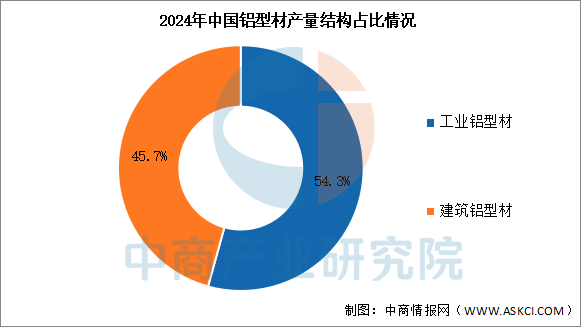

2.市场结构

2024年中国铝型材市场中,工业铝型材产量约为1170万吨,占比更高,达54.3%;建筑铝型材产量达985万吨,占比约45.7%。

数据来源:中国有色金属加工工业协会、中商产业研究院整理

发展前景

1.技术突破驱动产业高端化转型

铝型材行业通过材料创新与工艺优化持续提升产品性能,推动产业从基础材料向高附加值领域升级。高强度铝合金与纳米涂层技术增强型材的耐腐蚀性和轻量化特性,满足航空航天与新能源汽车对减重增效的核心需求;智能制造系统实现挤压成型环节的精准控温与缺陷检测,提升产品一致性与生产效率。这些技术进步帮助行业突破高端应用场景的技术壁垒,减少对进口材料的依赖,并为参与全球竞争奠定基础。

2.应用场景拓展激活多元化需求

铝型材向新能源汽车、光伏能源、低空经济等新兴领域渗透,催生定制化解决方案。新能源汽车电池托盘与车身结构件要求型材兼具轻量化与高强度,光伏边框需适应抗风蚀与耐候性挑战,无人机机身材料追求轻质高韧性与电磁屏蔽功能。场景创新推动企业从标准化生产转向专用型产品开发,帮助行业摆脱传统建筑市场的周期性波动,构建多元增长动力。

3.产业链协同提升供应链韧性

“矿产-加工-回收”全链条整合增强行业抗风险能力。上游再生铝技术实现废铝保级利用,降低对原生矿产的依赖;中游企业通过数字化平台优化挤压模具设计与产能调配,缩短交付周期;下游与整车厂、光伏电站深度合作,共同开发定制化型材。垂直协同模式帮助行业应对原材料价格波动,保障关键领域如轨道交通与储能设备的材料供应安全。

更多资料请参考中商产业研究院发布的《2024-2030年中国铝型材行业市场前景调查及投融资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-10月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-10月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-10月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-10月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-10月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-10月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年10月中国新能源汽车品牌交付量&销量排行榜TOP10(附榜单)

2025年1-10月中国皮卡厂商销量排行榜TOP10(附榜单)

2025年10月中国皮卡厂商销量排行榜TOP10(附榜单)

2025年中国冷链物流产业链图谱及投资布局分析(附产业链全景图)

2025年中国激光器行业市场前景预测研究报告(简版)

2025年10月中国粮食出口数据统计分析:出口量同比增长0.2%

2025年10月中国家用电器出口数据统计分析:出口量35190.7万台

2025年10月中国新能源汽车品牌交付量&销量排行榜TOP10(附榜单)

2025年1-10月中国皮卡厂商销量排行榜TOP10(附榜单)

2025年10月中国皮卡厂商销量排行榜TOP10(附榜单)

2025年中国冷链物流产业链图谱及投资布局分析(附产业链全景图)

2025年中国激光器行业市场前景预测研究报告(简版)

2025年10月中国粮食出口数据统计分析:出口量同比增长0.2%

2025年10月中国家用电器出口数据统计分析:出口量35190.7万台