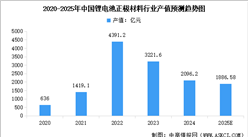

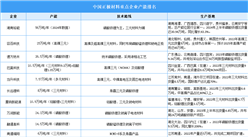

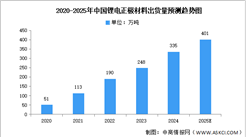

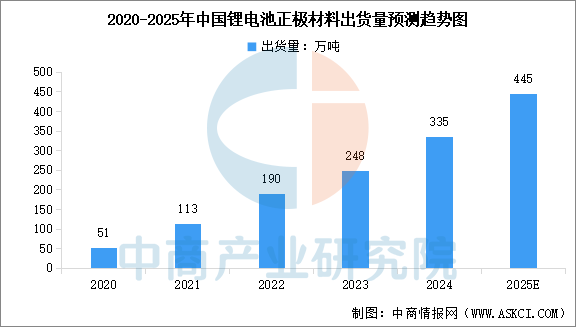

中商情报网讯:受益于动力及储能市场需求的增长、技术的创新与突破,中国正极材料出货量保持持续增长。中商产业研究院发布的《2025-2030年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2024年中国锂电池正极材料出货量335万吨,同比增长35.08%,2025年上半年中国锂电池正极材料出货量已达到210万吨,同比增长53%。中商产业研究院分析师预测,2025年全年中国锂电池正极材料出货量将达到445万吨。

数据来源:GGII、中商产业研究院整理

中国正极材料行业发展前景

1.正极材料行业受益于政策扶持与战略导向,形成长期发展保障

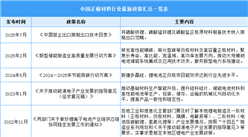

国家层面通过《节能与新能源汽车产业发展规划》《中国制造2025》等政策,明确将新能源汽车与高性能电池列为战略性新兴产业,并设立技术目标(如2020年动力电池模块比能量达300Wh/kg以上),推动行业技术迭代与产能扩张。同时,“双碳”目标下,新能源产业成为能源转型的核心载体,正极材料作为锂电池性能的关键决定因素,其研发与产业化得到政策倾斜,例如对高镍三元、磷酸锰铁锂等新材料的资金支持与税收优惠,为行业提供了稳定的市场预期与资源保障。

2.下游应用场景多元化与需求爆发,为行业提供广阔增长空间

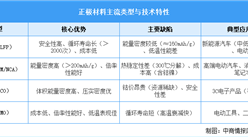

新能源汽车领域,高端车型对高能量密度三元材料的需求持续增长,而中低端车型与储能市场则依赖磷酸铁锂的低成本与长寿命优势。2024年,磷酸铁锂动力电池产量占比达67%,储能领域需求更是成为其核心驱动力。此外,船舶电动化、航空航天等新兴领域对高功率、耐极端环境材料的定制化需求,推动企业向“技术+生态”综合布局转型,例如通过材料数据库整合设计、仿真与失效分析,缩短研发周期。这种需求结构的分化与升级,促使行业从单一产能竞争转向差异化技术路线,为高端材料与定制化解决方案提供了市场机遇。

3.产业链协同创新与全球化布局,构建行业核心竞争力

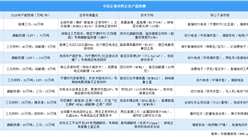

中国已形成覆盖“资源开采-前驱体合成-材料烧结-回收利用”的全链条生态,头部企业通过垂直整合资源(如并购海外矿山、布局电池回收)降低对单一供应链的依赖,同时横向联合科研机构与上下游伙伴,构建“材料创新联合体”加速技术转化。例如,在印尼红土镍矿开发项目中,中国技术方案占比领先,形成“资源-冶炼-材料”区域化生产网络。此外,依托“一带一路”倡议,中国企业通过技术授权与合资建厂,为沿线国家提供产能合作,既输出产能又共享发展红利,而欧美本土化政策收紧背景下,具备全球化产能布局与资源保障能力的企业,更有效规避贸易壁垒风险,在变革中把握机遇。

更多资料请参考中商产业研究院发布的《2025-2030年中国正极材料行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)