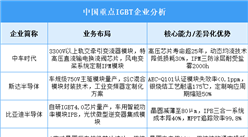

中商情报网讯:IGBT作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,被称为电力电子行业里的“CPU”。近年来,随着国家政策的支持和国内企业技术水平的提升,其国产化进程加速推进。

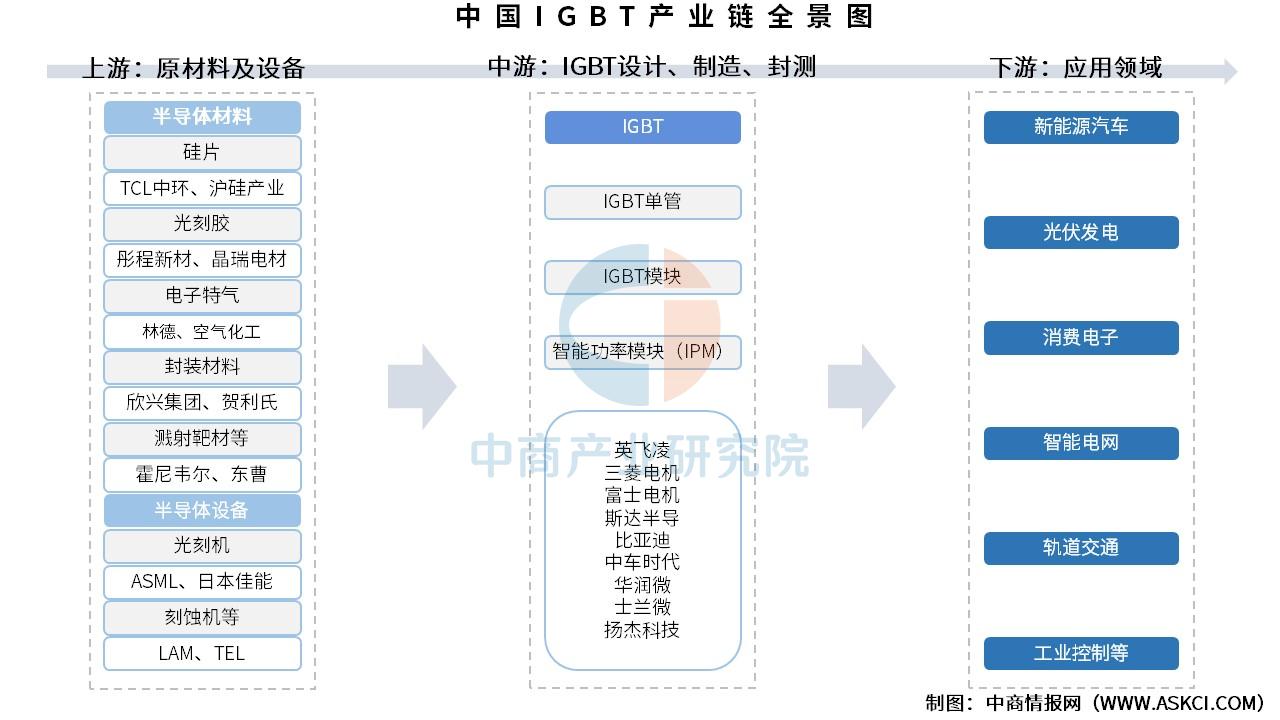

一、产业链

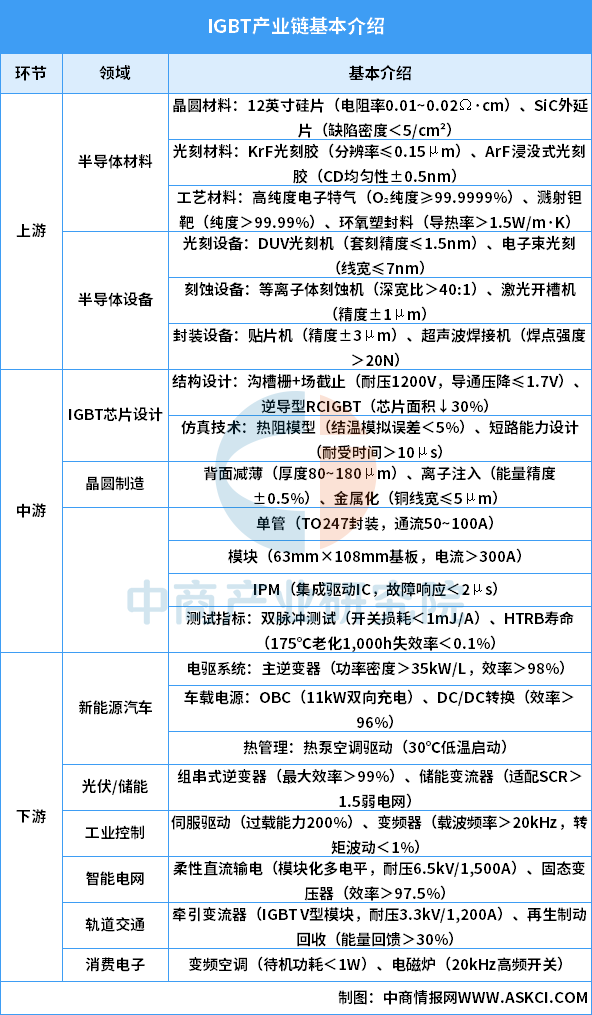

IGBT产业链上游为原材料及设备,其中原材料为半导体材料,包括硅片、光刻胶、电子特气、封装材料、溅射靶材等,设备为半导体设备,包括光刻机、刻蚀机等;中游为IGBT芯片的设计、制造、封测过程,IGBT按照产品的封装形式分类可分为IGBT单管、IGBT模块和智能功率模块(IPM);下游广泛应用于新能源汽车、光伏发电、消费电子、智能电网、轨道交通、工业控制等领域。

资料来源:中商产业研究院整理

IGBT产业链以上游高壁垒材料设备(12英寸硅片微变形<0.1nm、DUV光刻套刻精度≤1.5nm)为核心支撑,中游技术纵深贯穿芯片设计(沟槽栅结构导通压降≤1.7V)、制造(背面减薄至80μm)、封装测试(IPM响应<2μs);下游深度赋能新能源革命——新能源汽车(电驱功率密度>35kW/L)、光伏逆变(效率>99%)两大场景占全球需求65%,并驱动工业控制(变频器载频>20kHz)、轨道交通(3.3kV高压模块)智能化升级。未来发展聚焦SiC/IGBT混合集成(损耗再降50%)、车规级可靠性突破(结温>200℃)、芯片国产替代(中芯国际12英寸IGBT线量产),亟需攻克材料纯度(电子特气≥99.9999%)、封装散热(热阻<0.3K/W)及成本优化(8英寸线成本↓30%)等瓶颈,以满足全球碳中和背景下新能源装备年增30%的爆发需求。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)