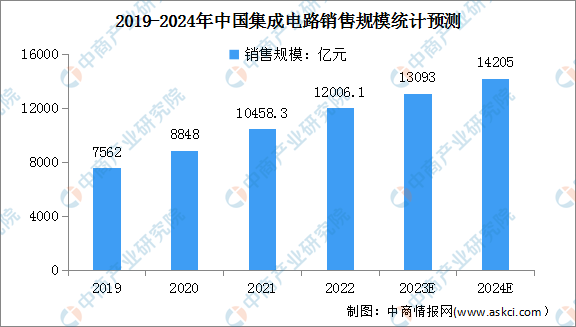

中商情报网讯:近年来,在国家政策的支持以及物联网、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2022年中国集成电路产业的销售额达到了12006.1亿元,同比增长14.8%。中商产业研究院分析师预测,2023年中国集成电路行业销售规模将达13093亿元,2024有望增至14205亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

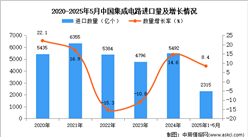

集成电路产量

随着技术的不断创新和升级,集成电路的生产效率和性能不断提高,市场需求也逐渐增加,2023年我国集成电路产量回升势头强劲。国家统计局显示,2023年我国集成电路产量3514.35亿块,同比增长6.9%。其中,2023年12月的产量为362亿块,同比增长34.0%。

数据来源:国家统计局、中商产业研究院整理

集成电路行业发展前景

1.国家政策支持行业发展

“十四五”以来,我国政府陆续出台一系列支持性、鼓励性的规划、政策法规或指导意见,投入大量社会资源,为我国集成电路产业提供了财政、税收、技术、人才等多方面的支持,有助于集成电路产业发展与技术升级。国家政策对集成电路行业自设计到制造的完整产业链扶持政策与保障措施,有助于加快各细分领域技术进步,提高国内集成电路的综合实力,促进集成电路产业的持续快速健康发展。

2.产业链日趋成熟推动行业健康发展

随着集成电路行业整体市场规模的发展,集成电路设计、制造和封测三个子行业的格局也在发生改变,我国集成电路产业链结构也在不断优化。近些年,我国集成电路产业链逐步成熟,大量的晶圆制造及封装测试企业投产,上游的软件服务、设备自给水平不断提升,为国内集成电路设计行业提供了产能保障和技术支持,芯片国产化进程在不断推进。

3.新兴应用引领集成电路行业新发展

集成电路行业下游应用领域广泛。一方面,消费电子、汽车电子以及智能终端等集成电路应用的重要领域升级换代进程加快,促进了集成电路产业链的持续扩张。另一方面,国内人工智能、大数据、物联网、云计算、5G等新一代信息技术的蓬勃发展极大丰富了集成电路的应用场景和细分领域,尤其是随着新一代信息技术深入应用,在移动智能终端、物联网、汽车电子等新兴领域的应用需求拉动下,将推动新一轮的消费升级。

更多资料请参考中商产业研究院发布的《中国集成电路行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业定位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国薄膜混合集成电路市场调查与行业前景预测专题研究报告

2025-2030年中国薄膜混合集成电路市场调查与行业前景预测专题研究报告

2025-2030年中国集成电路行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国集成电路行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国集成电路产业深度研究及发展前景投资预测分析报告

2025-2030年中国集成电路产业深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)