中商情报网讯:2023年8月,国内化肥价格总体上涨为主。随着秋季用肥市场陆续启动,企业开工率逐步提升,国内化肥供应充足,农业需求提升,原料成本形成支撑,预计短期内国内化肥价格总体小幅上涨。

(一)国内化肥市场价格总体上涨

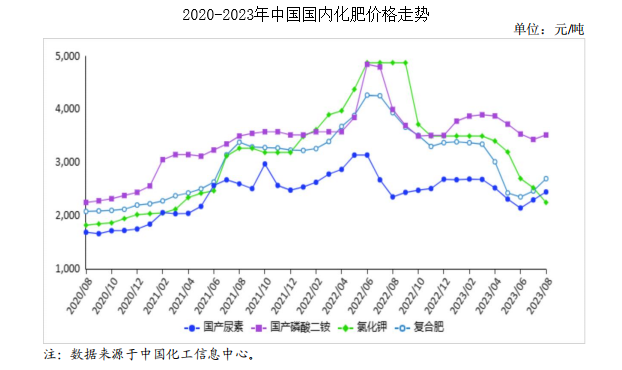

8月份,国产尿素平均出厂价每吨2447元,环比涨6.5%,同比涨4.0%;磷酸二铵平均出厂价每吨3520元,环比涨2.4%,同比跌12.0%;氯化钾平均出厂价每吨2250元,环比跌10.9%,同比跌53.9%;国内复合肥平均出厂价每吨2697元,环比涨9.4%,同比跌31.5%。

8月份国内化肥市场“淡季不淡”,价格总体出现上涨态势,主要原因:一是国际市场价格上涨。印度7月25日发布新一轮标购消息,国际尿素价格低位反弹,带动国内尿素价格走高。二是原料成本支撑较强,煤矿安监加严下产量有所减少,叠加迎峰度夏使得煤价有所反弹,煤炭价格的上涨也对尿素成本形成了支撑。三是秋季备肥市场需求逐步释放。

(二)7月份化肥进、出口量同比均大幅增加

7月份,进口化肥114万吨,环比降5.8%,同比增52.0%,进口额4.3亿美元,环比降20.8%,同比降6.3%,其中,氯化钾、复合肥进口量分别为100万吨、14万吨。氯化钾进口主要来自白俄罗斯和老挝,进口量占比分别为37.4%和20.0%;复合肥进口主要来自俄罗斯,进口量占比为70.7%。出口化肥278万吨,环比降1.8%,同比增43.3%,出口额7.7亿美元,环比降15.4%,同比降26.6%,其中,尿素、硫酸铵、磷酸二铵出口量分别为32万吨、111万吨、51万吨,尿素出口量环比增44.5%、同比增115%,磷酸二铵出口量环比降45.1%、同比增51.6%。

尿素主要出口至印度、缅甸和埃塞俄比亚,出口量占比分别为18.7%、17.4%和15.5%;硫酸铵主要出口至巴西和缅甸,出口量占比分别为40.3%和10.3%;磷酸二铵主要出口至印度,出口量占比为66.5%。据海关统计,1-7月累计,进口化肥718万吨,同比增34.7%,进口额36.2亿美元,同比增32.1%,其中,氯化钾、复合肥累计进口量分别为621万吨、77万吨。出口化肥1550万吨,同比增36.4%,出口额52.4亿美元,同比减3.0%,其中,尿素、硫酸铵、磷酸二铵出口量分别为133万吨、692万吨、292万吨。

(三)国际市场氯化钾价格持稳略跌,其他化肥价格环比均上涨

8月份,波罗的海地区小颗粒散装尿素离岸均价每吨363美元,环比涨17.9%,同比跌27.0%。美国海湾地区二铵离岸价格每吨530美元,环比涨14.5%,同比跌36.8%。以色列氯化钾离岸价每吨367美元,环比跌0.5%,同比跌56.5%。独联体48%含量复合肥离岸价每吨375美元,环比涨5.0%,同比跌36.8%。

(四)预计国内化肥价格小幅上涨

尿素:国内供给充足,秋冬种备肥即将启动,预计国内价格将小幅上涨为主。磷酸二铵:进入秋季用肥旺季,需求进一步释放,预计短期国内价格稳中上涨。氯化钾:下游需求持续释放,保税区货物积累较多,如加快流通,预计国内价格企稳。复合肥:原料成本支撑,以及进入秋季销售旺季,预计国内价格或延续涨势。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国农资产业招商指南2019

中国农资产业招商指南2019

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资连锁市场前景研究报告

2018-2023年互联网+农资连锁市场前景研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)