中商情报网讯:伴随着中国加氢站建设逐步完善,燃料电池汽车的价格及加注成本逐渐降低。另一方面,燃料电池技术的提高和燃料电池汽车行业的规模化发展将大幅降低燃料电池汽车价格及车辆折旧成本。由2021年至2030年,中国燃料电池12米大巴的百公里综合成本将大幅下降。考虑到燃料电池汽车整体规模及推广量仍较燃油车及纯电动汽车为低,未来随着氢能产业进一步发展、燃料电池汽车推广持续扩大,燃料电池汽车的百公里综合成本在2030年後将进一步下降,从而使其经济性优势更加显着。

中国燃料电池汽车市场规模

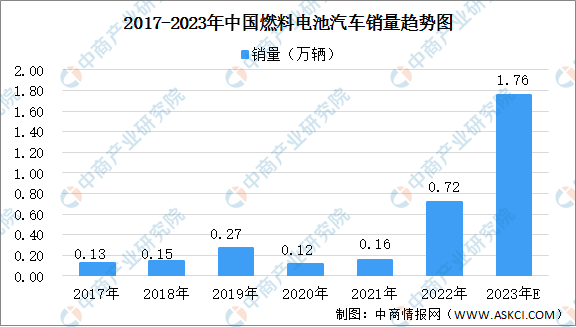

2000年至2014年,燃料电池汽车行业处於发展初期阶段,主要集中於产品研发,是中国政府所确定及支持的国内战略性新兴行业。经过多年的技术发展,首批燃料电池汽车於2015年成功投放市场。2017年至2021年,中国燃料电池汽车销量由0.13万辆增长至0.16万辆,复合年增长率为5.8%。2020年及2021年上半年政策推广的进度受COVID-19影响而放缓,燃料电池汽车示范应用推广政策延迟落地,燃料电池汽车销量因而下降。受到示范城市群自2021年下半年起出台并落实具体政策、加氢成本及燃料电池系统成本下降等因素的驱动,预期燃料电池汽车销量将於2023年将达1.76万辆。

数据来源:中国汽车工业协会、中商产业研究院整理

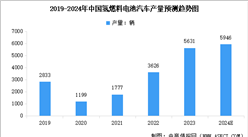

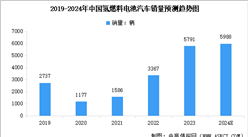

截至2021年底,中国燃料电池汽车保有量由2017年底的1.9千辆增长至8.9千辆。根据各主要省、市、地区设定的燃料电池汽车示范推广中期目标,中国燃料电池汽车保有量预计将於2025年底超过100千辆,预期将超出国家发改委及《氢能产业发展中长期规划(2021–2035年)》所制定的目标数量(50000辆)。各主要省、市、地区政府积极响应《规划》,出台更加详细的政策并设定更高目标,以把握氢能产业的新兴机遇。随着燃料电池技术进步,系统的额定功率不断提升,功率输出较高的燃料电池系统(即80kW或以上功率输出型号)能够支撑客车以外的重载长途运输。预期市场对功率输出较高的燃料电池系统需求将会上升,原因在於授予重型运输场景燃料电池汽车较高补贴的利好政策以及高功率燃料电池系统生产改良。

中国燃料电池汽车市场前景

利好政府扶持政策

中国政府在环保问题上主动承担国际责任,力求在2030年和2060年前分别实现碳达峰及碳中和的发展目标,而燃料电池汽车行业成为该发展目标下重要的措施之一。自2021年8月起,中国政府批准了北京、上海、广东、郑州和张家口为首的五个燃料电池汽车示范应用城市群的建议,并计划为期四年的示范发展,将燃料电池汽车关键核心技术商业化,这将有力推进燃料电池汽车产业发展。此外,山东、四川及内蒙古也相继发布并明确燃料电池汽车推广的中期目标,包括将於截至2025年前兴建的加氢站数量以及对燃料电池汽车生产企业进行补贴和税收减免。

氢能基础设施完善发展夯实燃料电池汽车产业增长的基础

压缩系统的进步和进口机器设备国产替代进程的快速步伐将有利於扩大全国加氢站建设。与此同时,包括中石油和中石化在内的我国主要汽油生产商也相继宣布了详细的加氢站建设规划,无疑将加快我国氢能基础设施进一步发展。

更多资料请参考中商产业研究院发布的《中国燃料电池汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年全球氢燃料电池汽车行业深度调研及投资前景预测报告

2025-2030年全球氢燃料电池汽车行业深度调研及投资前景预测报告

2022-2027年中国氢燃料电池汽车产业需求预测及发展趋势前瞻报告

2022-2027年中国氢燃料电池汽车产业需求预测及发展趋势前瞻报告

2022-2027年中国氢燃料电池汽车产业深度分析及投资风险研究报告

2022-2027年中国氢燃料电池汽车产业深度分析及投资风险研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)