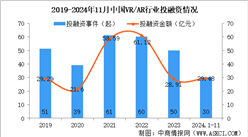

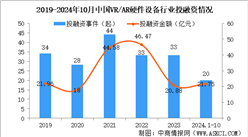

中商情报网讯:2022年10月工信部等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022-2026年)》明确提出虚拟现实(含增强现实、混合现实)是新一代信息技术的重要前沿方向。随着设备的发展与升级。VR/AR技术的普及度将会越来越高。VR/AR近年来在中国快速发展,也被市场称为消费电子行业的新风口。

市场现状

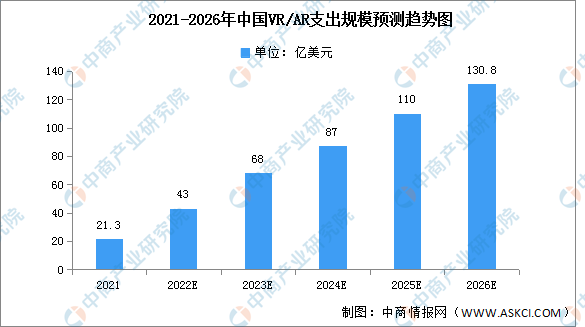

1.支出规模

2021年随着头部互联网公司入局,中国AR/VR市场被注入了巨大活力,发展前景广阔。2021年中国AR/VR市场IT相关支出规模约为21.3亿美元,并将在2026年增至130.8亿美元,为全球第二大单一国家市场。其中,AR支出规模将以49.0%的五年CAGR快速增长,VR支出规模以41.5%的五年CAGR保持稳定增长。

数据来源:IDC、中商产业研究院整理

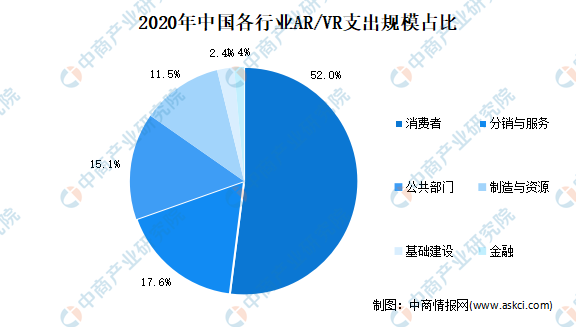

2.市场结构

针对VR/AR应用市场,大致可分为消费者、分销与服务、金融、基础设施、制造与资源及公共部门等六大行业部门。数据显示,消费者部门在2020年仍将占据约为52%的市场份额,预计支出规模在2020-2024年内均大于其他行业。从增速角度来看,金融行业展现出了较大的市场发展潜力,2020-2024年年均复合增长率将达到74.5%。

数据来源:IDC、中商产业研究院整理

发展趋势

1.国内VR产业生态待完善

国内VR产业生态发展核心需解决一体机内容生态缺失问题,包括“自研符合国内生态的VR内容”,“引入海外优质游戏”两条路径。但不管何种路径,由于国内当前硬件渗透率不高,VR内容端从业者无法从消费者侧获取收益以形成正向循环,因此在此路径中硬件大厂的补贴扶持投入尤为重要。海外科技大厂Meta补贴硬件价格扩大出货量以促进生态发展,同时亦发力自研、投资、收购各类VR内容工作室,是Oculus生态能渐成体系、形成一家独大局面的重要原因之一。

2.AR待落地

目前VR头显的功能定位集中于作为电视、游戏机等传统文娱平台的产品演进形态,伴随高性价比OculusQuest2产品价格下降至消费级水平,VR头显开启2C端渗透。而受限于主流AR头显产品在成本价格、沉浸度、佩戴舒适度等方面尚未达到消费级水平,目前落地场景集中在汽车、医疗、军工、教育等2B端市场,多作为一种工具以解决客户痛点并提高效率。

更多资料请参考中商产业研究院发布的《中国VR/AR行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国VR旅游行业深度调研及投资前景预测报告

2025-2030年中国VR旅游行业深度调研及投资前景预测报告

2025-2030全球与中国AR/VR片上系统市场现状及未来发展趋势

2025-2030全球与中国AR/VR片上系统市场现状及未来发展趋势

2025-2031全球与中国VR万向运动平台市场现状及未来发展趋势

2025-2031全球与中国VR万向运动平台市场现状及未来发展趋势

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)