中商情报网讯:广义上,火力发电厂综合服务包括火力发电厂投产前的电厂早期开发、勘探设计和电厂建设,以及投产后的运维、检修及升级改造等服务。考虑到市场实际情况,本文所指的火力发电厂综合服务的概念是指在火力发电厂投产后,对发电设备和系统提供运维、检修和升级改造服务。

近年来,新能源因天气等原因造成的供电不稳定的弊端逐渐显现,无法满足不断增长的用电需求,导致电力缺口问题,燃煤发电仍然是中国电力能源的主要来源,燃煤发电总装机容量将超过1250吉瓦。在如此庞大的燃煤发电装机容量的运营中,综合服务供应商提供的运维、检修和升级改造服务起到了支撑作用。

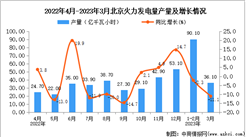

中国火力发电厂的运维和检修服务的市场规模持续增长,由2017年的223亿元增加至2021年的280亿元,期内复合年增长率为5.9%。考虑到社会用电需求高、电力供应紧张以及煤电项目放宽的政策背景等现实因素,未来火电装机数量有望继续增长。相应地,火力发电厂的运维和检修服务的市场未来亦将保持持续增长势态,预计2022年中国火力发电厂的运维和检修服务的市场规模将达到297亿元,发展前景良好。

数据来源:艾瑞咨询、中商产业研究院整理

行业增长驱动因素分析

中国火力发电第三方运维和检修服务市场规模不断增长主要取决于供给侧、需求侧及政策三个主要驱动因素。

就供给端而言,诸如云监控和云管理平台等高科技的运用、以及多年的市场实践显著提升了第三方综合服务供应商的技术水平和管理水平,为促进火力发电第三方运维和检修服务市场规模的不断扩大奠定了基础。

从政策方面而言,承装电力设施许可证进一步宽松的政策利好民营企业发展,促进民营经济在承装电力设施领域更为活跃,进一步保证了市场规模的增长。

就需求侧而言,电价体制改革加快了电力市场化建设,助力发电企业稳定经营周期并实现盈利,这也有助于发电企业提升运维和检修服务的采购支出。其次电厂经验丰富员工的退休以及减员增效战略的实施,促使大量火力发电企业开始放弃内部运维部门,转而选择高水平的专业外包服务。

此外,新建机组正在进行向中大型机型升级迭代,2017年以来,超临界机组(通常600兆瓦以上)和超超临界机组(通常1000兆瓦以上)占比大幅提升,这使得电厂对综合运维服务供应商提出了更高、更专业的要求。

更多资料请参考中商产业研究院发布的《中国火力发电市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国火力发电行业深度研究及发展前景投资预测分析报告

2025-2030年中国火力发电行业深度研究及发展前景投资预测分析报告

2025-2030年火力发电行业市场调研及投资前景预测报告

2025-2030年火力发电行业市场调研及投资前景预测报告

2025-2030年中国火力发电行业深度分析及发展趋势研究预测报告

2025-2030年中国火力发电行业深度分析及发展趋势研究预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)