中商情报网讯:目前,我国健身器材行业的市场规模较大,但生产制造企业的市场集中度相对较低,具备中高端健身器材制造能力的规模化企业数量较少,仍以跨国品牌企业为主,随着国内消费者健康意识的提高,市场规模有望不断扩大。

健身器材市场规模

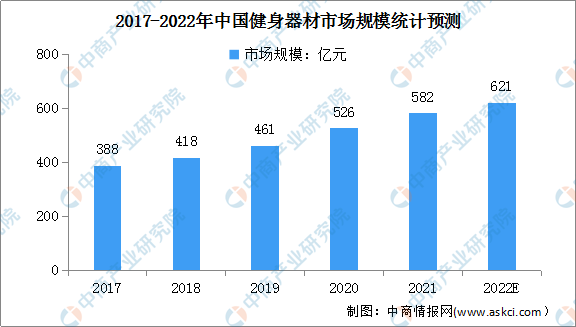

近年来,随着健身相关政策的推行,我国健身行业不断发展,尤其是新冠肺炎疫情爆发以来,促进我国健身器材市场需求的增长。数据显示,我国健身器材市场规模从2017年的388亿元增长至2020年的526亿元,年均复合增长率达10.7%。中商产业研究院预测,2022年我国健身器材市场规模将进一步增长至621亿元。

资料来源:中商产业研究院整理

健身器材行业竞争格局

1.专业化分工趋势明显,品牌运营与制造分离逐步成为行业主流

在社会化大生产的过程中,专业化分工是发展的必然趋势。目前,运动健身器材的各大品牌,特别是家用健身器材的知名品牌,主要着力于品牌价值的塑造、产品设计及营销渠道的建设,而将运动器材的制造委托专业制造商完成。尤其是以派乐腾(Peloton)、Keep等互联网模式为主的家用健身品牌普遍采用此类专业化分工模式。在专业化分工的大趋势中,运动健身器材制造商和品牌运营商相互依存,一款新产品的上市需要双方共同参与完成。尤其是国际知名运动品牌,随着自身经营规模的扩展,为降低供应商管理难度,聚焦品牌塑造、运营效率、产品设计市场营销等,在选择供应商时倾向于寻找大型专业运动健身器材制造企业合作,以满足其对设计开发能力、产品质量、交付及时性、快速响应能力、批量化生产能力等的全方位要求。

2.与欧美厂商相比,中国企业在制造领域占据优势

从供应端看,中国是健身器材制造大国,在全球市场占据主要份额。我国健身行业的发展落后于欧美发达国家,本土健身器材企业的品牌效应较弱,目前仍主要通过生产制造的方式参与国际市场竞争,通过与健身器材品牌企业合作的方式开展业务,同时部分企业正逐步通过打造自有品牌的方式进入消费市场。目前,我国在健身器材链形成了一批技术领先且产品品质可靠的生产企业,行业内优势企业通过加强研发投入、提升生产管理水平等方式不断提升中国企业在产业链中的影响力。

3.国内市场集中度向优势企业集聚

当前,我国健身器材企业主要集中于制造环节,市场集中度相对较低、规模化企业数量较少,随着产业链分工模式日趋成熟,中小企业受限于生产效率、产能规模、销售渠道等方面的影响,面临的竞争压力不断增加;大企业凭借在研发设计能力、工艺技术先进性、快速反应能力和规模化生产能力等方面的优势,进入了国内外知名健身器材品牌商的供应链体系,且随着健身器材制造商和品牌商合作的加深,逐渐形成了深入、稳定的合作关系。未来,随着行业优势企业在技术研发储备、生产管理能力、资金实力方面的持续提升,其行业竞争优势有望进一步增强,行业集中度亦有望进一步提升。

更多资料请参考中商产业研究院发布的《中国健身器材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)