中商情报网讯:玻璃纤维是一种人造无机纤维,将矿石原料如叶蜡石、高岭土、石灰石等熔制成玻璃,在熔融状态下借外力牵引成极细的纤维状材料。进入玻纤行业存在政策壁垒、资金壁垒、规模效应壁垒、技术与人才壁垒、品牌与认证壁垒。

玻璃纤维市场现状

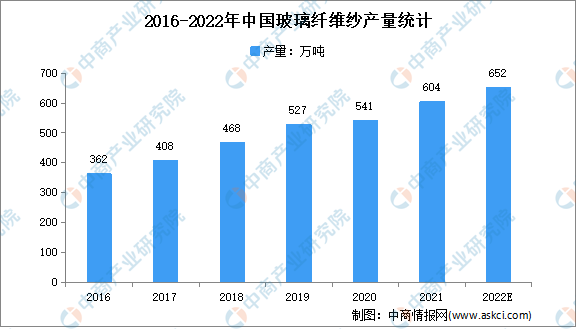

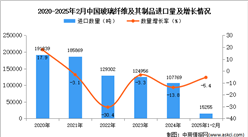

1.玻璃纤维总产量

数据显示,2020年我国实现玻璃纤维纱总产量541万吨,同比增长2.64%。受惠于内需市场持续发展壮大,玻璃纤维纱产能及产量均保持稳定增长。2021年玻璃纤维纱总产量为624万吨,同比增长15.3%,2016年到2021年年均复合增长率为10.57%。预计2022年我国玻璃纤维纱总产量达652万吨。

数据来源:中国玻璃纤维工业协会、中商产业研究院整理

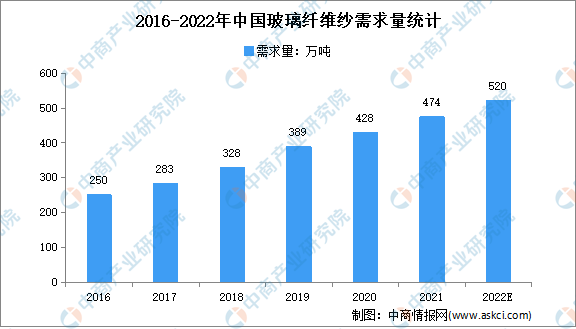

2.玻璃纤维需求量

随着下游行业的需求不断增加,我国玻璃纤维的需求量由2016年的250万吨增至2020年的428万吨。中商产业研究院预测,2021年我国玻璃纤维需求量可达474万吨。

数据来源:中商产业研究院整理

玻璃纤维行业壁垒

1.政策壁垒

国家发改委2019年11月发布《产业结构调整指导目录(2019年本)》,将“中碱玻璃纤维池窑法拉丝生产线;单窑规模小于8万吨/年(不含)的无碱玻璃纤维粗纱池窑拉丝生产线;中碱、无碱、耐碱玻璃球窑生产线;中碱、无碱玻璃纤维代铂坩埚拉丝生产线”列入限制类;工信部2020年6月发布的《玻璃纤维行业规范条件》要求彻底淘汰陶土坩埚玻璃纤维拉丝生产工艺与装备,鼓励发展高强、高模量、耐碱、低介电、高硅氧、可降解、异形截面、复合纤维(玻璃纤维与热塑性树脂复合)等高性能及特种玻璃纤维。从政策层面加强了对小产能、落后产能玻纤生产线的调控,构成了玻纤行业新进企业的政策壁垒。

2.资金壁垒

玻纤行业具有资金密集型的特点。为了遏制玻璃纤维行业重复建设和盲目扩张,规范市场竞争秩序,促进产业转型升级,国家发改委、工信部不断提高玻纤行业准入标准,新建无碱玻璃纤维池窑法粗纱拉丝生产线单窑产能规模不断提高。其中普通无碱玻纤粗纱池窑每万吨固定资产投资约为1亿元,而高模、电子、低介电等类型玻纤等投资则更为巨大,这构成了玻纤行业新进企业的资金壁垒。

3.规模效应壁垒

具备大规模生产经营能力的玻纤企业更容易获得产业链上游供应商及下游销售渠道的认同,对上、下游具有较强的议价能力,且规模效应可有效降低产品生产成本,规模化带来的成本优势可有效提升行业内企业在价格上的竞争力。玻纤企业要达到一定的产能规模,不仅需要大量资金投入,还需要在生产组织能力、人才储备、市场开拓与产能消化、原材料供应控制等方面进行长期积累,新进企业很难在短期内达到行业内龙头企业的产能规模,这构成了玻纤行业新进企业的规模效应壁垒。

4.技术与人才壁垒

玻纤行业具有技术密集型的特点,行业内企业需要熟练掌握池窑设计、节能燃烧、玻璃配方与纤维成型、铂金材料改性与漏板设计加工、浸润剂关键原料与表面处理等多项核心技术,涉及材料化学、机电一体化、金属材料工程、纺织工程学、能源与动力工程等学科领域。前述学科领域的高端技术人才十分稀缺,新进入企业很难在短期内聚集到有生产、研发经验的跨界融合学科领域的高端技术人才。此外,行业内企业在长期的生产实践中,会根据市场需求、客户诉求、员工建议等信息源,逐渐对玻璃配方、浸润剂制备、漏板制造等环节进行技术改良、以达到提高生产效率、降低生产成本、提高产品品质的效果。这些技术改良秘密以专利证书或者非专利技术的形式存在,在国家知识产权法律体系和严格的企业内部保密机制下,新进入企业很难获取和使用相关技术秘密。以上因素都构成了玻纤行业新进企业的技术与人才壁垒。

5.品牌与认证壁垒

玻纤下游的风电叶片、汽车制造、轨道交通、航空航天等领域制造商对玻纤供应商相关产品的认证周期较长,对主要供应厂商的产品配套升级能力有较高要求。一旦认证通过,通常具有非常高的粘性,新进入者很难替代,主要由于这些领域的产品认证有着相应的规则和标准,变更成本高,一旦发生严重质量问题,制造商会产生较大的经济损失,甚至会被政府主管部门限制经营。因此这些领域的制造商倾向于选择有产能规模与品牌效应的玻纤供应商,这构成了玻纤新进企业的品牌与认证壁垒。

更多资料请参考中商产业研究院发布的《中国玻璃纤维行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国玻璃纤维织物市场调研分析及投资前景研究预测报告

2025-2030年中国玻璃纤维织物市场调研分析及投资前景研究预测报告

2025-2030年中国玻璃纤维市场深度研究及发展前景投资预测分析报告

2025-2030年中国玻璃纤维市场深度研究及发展前景投资预测分析报告

2025-2030中国玻璃纤维共线天线市场现状研究分析与发展前景预测报告

2025-2030中国玻璃纤维共线天线市场现状研究分析与发展前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)