中商情报网讯:智能控制器是电子产品、设备、装置及系统中的控制单元,它一般是以微控制器芯片或数字信号处理器芯片或功能模块为核心,依据不同功能要求辅以外围模拟及数字电子线路,嵌入定制设计的计算机软件算法,经过后焊、测试等电子加工工艺后,控制电机运动方式的专用控制设备。

智能控制器市场规模

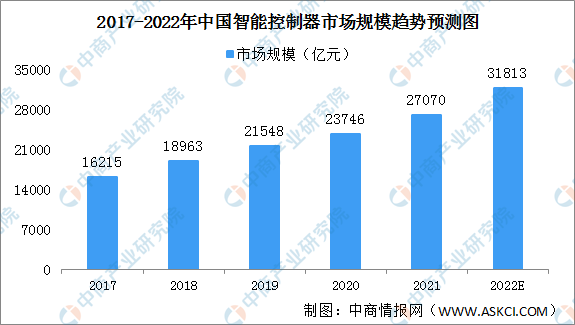

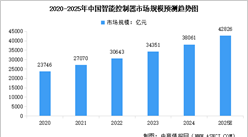

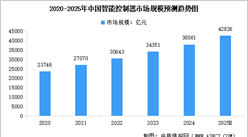

近年来,我国智能控制器市场规模不断增长,由2017年的16215亿元增至2020年的23746亿元,年均复合增长率为13.6%。主要原因是我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移。预计2022年我国智能控制器市场规模将超3万亿元,同比增长17.52%。

数据来源:中商产业研究院整理

智能控制器行业进入壁垒

1.技术壁垒

在技术层面,智能控制器行业本身就具有两方面的壁垒。一方面,智能控制器涉及电子技术、自动控制、显示与传感、AIoT等多领域技术;另一方面,当前智能控制器下游应用场景日益多元,市场对智能控制器的定制化、智能化需求上升,人工智能、物联网等新兴技术的不断融入,赋予下游产品更多附加值的同时也带来了更多挑战。

另一方面,长期的技术积累使公司能够基于原有的成功项目经验迅速开发迭代产品满足客户需求,降低客户的技术沟通成本,提升开发效率。行业新进入者难以在短期内聚集经验丰富的研发设计人才、投入充足的研发费用以及建立完善的研发体系并开发出满足行业标准的产品,因此较难突破技术壁垒。

2.品牌壁垒

当前,我国智能控制器行业存在集中度较低,竞争格局较为分散,市场份额向行业龙头集中的趋势,国内区域性品牌仅占据低端市场。行业内的优势企业已在研发、生产、销售及售后服务等方面形成较强的竞争优势,具备良好的口碑和形象。而消费者转换品牌过程中存在着转换成本,新进入者需在研发、生产、销售、宣传等方面投入大量的人力、物力、财力。新进入者缺乏足够的竞争力,较难动摇原有品牌的稳固地位。

3.渠道壁垒

由于智能控制器处于产业链中游,因此与上下游的联系至关重要。上游原料市场较为成熟,价格相对稳定。因此,智能控制器企业的竞争格局往往与下游客户的竞争格局高度绑定。拥有优质稳定的客户渠道对该行业企业至关重要,因此进入其核心供应链的壁垒极高,该行业新进入者较难取得突破。

更多资料请参考中商产业研究院发布的《中国智能控制器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国智能控制器市场调查与行业前景预测专题研究报告

2025-2030年中国智能控制器市场调查与行业前景预测专题研究报告

2025-2030年中国电子智能控制器市场调查与行业前景预测专题研究报告

2025-2030年中国电子智能控制器市场调查与行业前景预测专题研究报告

2024-2030年中国智能控制器市场调查与行业前景预测专题研究报告

2024-2030年中国智能控制器市场调查与行业前景预测专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)