中商情报网讯:光芯片是实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。光纤接入、4G/5G移动通信网络和数据中心等网络系统里,光芯片都是决定信息传输速度和网络可靠性的关键。

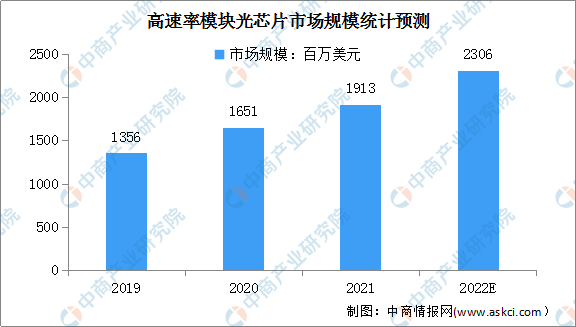

光芯片可以进一步组装加工成光电子器件,再集成到光通信设备的收发模块实现广泛应用。在对高速传输需求不断提升背景下,25G及以上高速率光芯片市场增长迅速。数据显示,2019年至2021年,高速率光芯片增速较快,25G以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从13.56亿美元增长至19.13亿美元,年均复合增长率将达到18.8%。预计2022年高速率光芯片市场规模将达到23.06亿美元。

数据来源:LightCounting、中商产业研究院整理

光芯片行业未来发展趋势

1.光传感应用领域的拓展,为光芯片带来更多的市场需求

光芯片在消费电子市场的应用领域不断拓展。目前,智能终端方面,已使用基于3DVCSEL激光器芯片的方案,实现3D信息传感,如人脸识别。根据Yole的研究报告,医疗市场方面,智能穿戴设备正在开发基于激光器芯片及硅光技术方案,实现健康医疗的实时监测。同时,随着传统乘用车的电动化、智能化发展,高级别的辅助驾驶技术逐步普及,核心传感器件激光雷达的应用规模将会增大。基于砷化镓(GaAs)和磷化铟(InP)的光芯片作为激光雷达的核心部件,其未来的市场需求将会不断增加。

(2)下游模块厂商布局硅光方案,大功率、小发散角、宽工作温度DFB激光器芯片将被广泛应用

随着电信骨干网络和数据中心流量快速增长,更高速率光模块的市场需求不断凸显。传统技术主要通过多通道方案实现100G以上光模块速度的提升,然而随着数据中心、核心骨干网等场景进入到400G及更高速率时代,单通道所需的激光器芯片速率要求将随之提高。以400GQSFP-DDDR4硅光模块为例,需要单通道激光器芯片速率达到100G。在此背景下,利用CMOS工艺进行光器件开发和集成的新一代硅光技术成为一种趋势。硅光方案中,激光器芯片仅作为外置光源,硅基芯片承担速率调制功能,因此需将激光器芯片发射的光源耦合至硅基材料中。

凭借高度集成的制程优势,硅基材料能够整合调制器和无源光路,从而实现调制功能与光路传导功能的集成。例如400G光模块中,硅光技术利用70mW大功率激光器芯片,将其发射的大功率光源分出4路光路,每一光路以硅基调制器与无源光路波导实现100G的调制速率,即可实现400G传输速率。硅光方案使用的大功率激光器芯片,要求同时具备大功率、高耦合效率、宽工作温度的性能指标,对激光器芯片要求更高。

(3)磷化铟(InP)集成光芯片方案是满足下一代高性能网络需求的重要发展方向

为满足电信中长距离传输市场对光器件高速率、高性能的需求,现阶段广泛应用基于磷化铟(InP)集成技术的EML激光器芯片。随着光纤接入PON市场逐步升级为25G/50G-PON方案,基于激光器芯片、半导体光放大器(SOA)的磷化铟集成方案,如DFB+SOA和EML+SOA,将取代现有的分立DFB激光器芯片方案,提供更高的传输速率和更大的输出功率。此外,下一代数据中心应用400G/800G传输速率方案,传统DFB激光器芯片短期内无法同时满足高带宽性能、高良率的要求,需考虑采用EML激光器芯片以实现单波长100G的高速传输特性。

同时,随着应用于数据中心间互联的波分相干技术普及,基于磷化铟(InP)集成技术的光芯片由于具备紧凑小型化、高密集成等特点,可应用于双密度四通道小型可插拔封装(QSFP-DD)等更小型端口光模块,其应用规模将进一步的提升。

(4)中美贸易摩擦加快进口替代进程

近年来,中美间频繁产生贸易摩擦,美国对诸多商品征收关税,并加大对部分中国企业的限制。由于高端光芯片技术门槛高,我国核心光芯片的国产化率较低,主要依靠进口。根据《中国光电子器件产业技术发展路线图(2018-2022年)》,10G速率以下激光器芯片国产化率接近80%,10G速率激光器芯片国产化率接近50%,但25G及以上高速率激光器芯片国产化率不高,国内企业主要依赖于美日领先企业进口。在中美贸易关系存在较大不确定的背景下,国内企业开始测试并验证国内的光芯片产品,寻求国产化替代,将促进光芯片行业的自主化进程。

更多资料请参考中商产业研究院发布的《中国光芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光芯片行业深度挖掘及投资决策分析报告

2025-2030年中国光芯片行业深度挖掘及投资决策分析报告

2025-2030年中国光芯片行业市场前景预测及未来发展趋势研究简报

2025-2030年中国光芯片行业市场前景预测及未来发展趋势研究简报

2025-2030年中国光芯片市场调查与行业前景预测专题研究报告

2025-2030年中国光芯片市场调查与行业前景预测专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)