中商情报网讯:降解塑料指能够在自然或堆肥环境中降解的塑料,如生物降解塑料、光降解塑料、水降解塑料等。生物降解塑料会在自然好氧(堆肥)和厌氧(垃圾填埋)环境中分解,可以使用可再生且易分解的生物质来节省化石资源。由于环保问题及生物降解塑料市场技术的进步,未来传统塑料的市场份额可能会被生物降解塑料大范围取代。

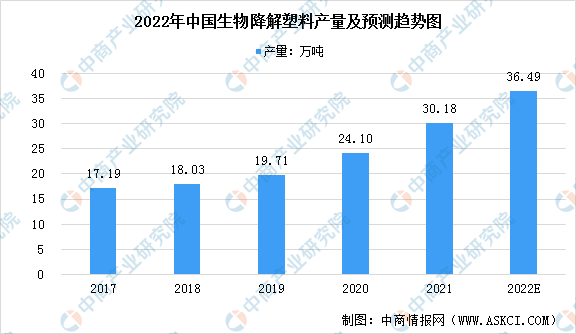

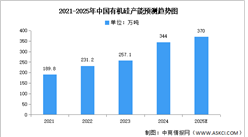

生物降解塑料产量增加

生物降解塑料产品的原料主要由淀粉混合物、PLA、PBAT、PBS等组成。2017年至2020年,中国生物降解塑料总产量由17.19万吨增至24.10万吨,复合年增长率为9.7%,淀粉基生物降解塑料、PLA、PBAT及其他产品产量分别实现复合年增长率3.1%、14.8%、15.0%及12.4%的增长。由于产能不断扩大,产能利用率不断提高,预计至2022年中国生物降解塑料产量将达到36.49万吨。

数据来源:中商产业研究院整理

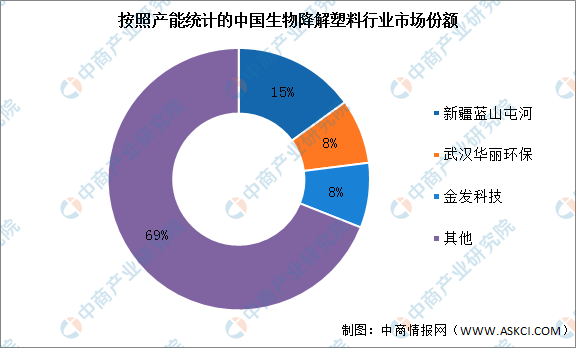

竞争格局较为集中

按照产能统计,我国生物降解塑料行业CR3约占31%的市场份额,行业竞争格局较为集中。其中,新疆蓝山屯河所占的市场份额最高,约为15%。

数据来源:中商产业研究院整理

行业壁垒

1、技术能力

生物降解塑料产品行业的现有制造商须掌握开发不同配方的关键技术方能保持竞争力,这需要长时间反覆试验及积累经验。此外,塑料助剂生产过程中对设备维护及安全操作要求很高,以避免安全隐患及符合环保规定。新进入者在突破技术壁垒方面将面临巨大挑战,而技术壁垒是主要准入壁垒之一。

2、人才储备

在生物降解塑料产品市场,生产工艺及成分比例的研发需要一批具有出色的研发及制造能力的技术、研发及质量检测人才。中国生物降解塑料产品行业的合格人才供不应求,合格劳动力竞争激烈。新进入者要在短时间内建立自己掌握研发及质量检测核心技术的人才储备,将面临巨大挑战。

3、持份者关系

生物降解塑料产品制造商对合作机构的依赖性较强,现有的制造商绝大多数以研究机构为后盾或与政府合作。随着进入行业的时间越长,与政府等合作伙伴的合作越多,现有制造商或能保持着相当大的先发优势。而新进入者难以证明自身的实力以与相关部门达成合作关系,以及取得研究部门的支持或自投资者筹集充足资本。此外,准时交货、优质产品和大规模生产的能力亦是新进入者维持稳定客户关系所面对的其他壁垒

4、初始投资

生物降解塑料产品制造商通常需要大量前期投资,尤其是建立生产线及设备。此外,该等现有的大型制造商将加速行业资源向已进入行业的市场参与者转移。对于新进入者而言,要在短期内获得成熟的技术及充足的经验来满足产品线及设备要求,并从事熟练及标准化的生产,难度较大。

更多资料请参考中商产业研究院发布的《中国生物降解塑料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国生物降解塑料行业市场研究预测报告

2019-2023年中国生物降解塑料行业市场研究预测报告

2024-2029中国生物降解塑料行业市场研究及前景预测报告

2024-2029中国生物降解塑料行业市场研究及前景预测报告

2024-2029年中国生物降解塑料行业分析及市场前景预测报告

2024-2029年中国生物降解塑料行业分析及市场前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)