中商情报网讯:随着我国老龄化进程的加速、电子产品的广泛使用,屈光不正、白内障、视网膜病变等眼科疾病的患病率不断攀升,且呈现低龄化现象,眼科医疗服务需求快速增加。同时,我国对于居民基本医疗保障逐步完善和人们眼健康意识逐步增强,我国眼科医疗服务行业仍将保持快速发展的势头。

市场规模

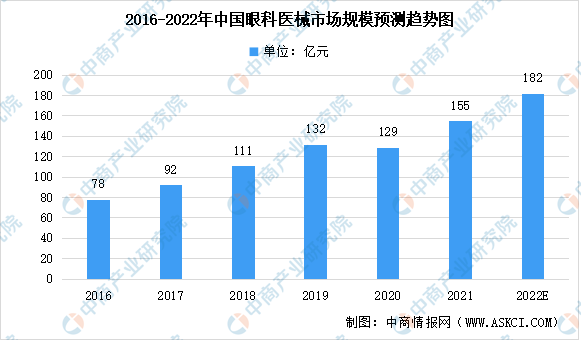

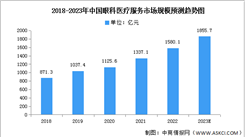

在人们眼病发病率逐年攀升、眼健康意识不断增强、居民支付能力提升等多重因素的推动下,我国眼科医疗服务市场得到不断发展。眼科医疗服务行业对医疗设备依赖度较高,先进的眼科医疗设备是眼科医院进行眼科疾病诊疗的重要基础。数据显示,中国眼科医械市场规模由2016年的78亿元增长至2020年的129亿元,年均复合增长率为12.9%,高于全球医疗器械市场的增速。值得注意的是,2020年中国眼科医疗器械市场轻微收缩,由132亿元降至129亿元。中商产业研究院预测,2022年中国眼科医械市场规模将达到182亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

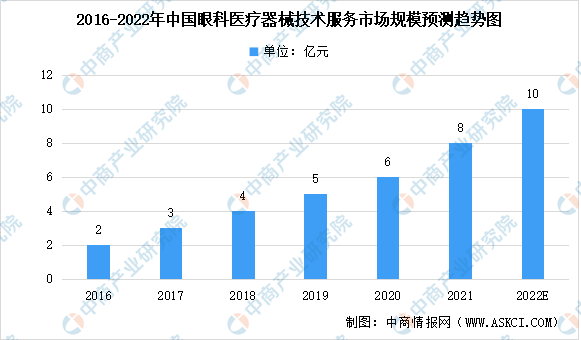

此外,中国眼科医疗器械技术服务市场规模由2016年的人民币2亿元快速增长至2020年的人民币6亿元,复合年增长率为22.4%。中国眼科医疗器械技术服务市场预计将继续增长,预计2022年中国眼科医疗器械技术服务市场规模将达10亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

未来发展趋势

1.连锁化趋势

由于眼科的医疗流程相对简单,更易于实现标准化,从而相对降低了对专家的依赖程度,在跨区域的复制扩张中,连锁化经营是有效的发展模式。此外,连锁经营模式也利于企业发挥规模优势,集团总部对各医院拥有所有权和经营权,通过统一资金调运,统一人事管理,统一经营战略,统一采购、物流等有效降低运营成本;在培养和使用人才、运用新技术开发和推广产品、实现信息化等方面,也可充分发挥连锁经营的规模优势。因此,国内主要的眼科医院几乎都采取了连锁经营模式,迅速抢占市场,而区域性、单体眼科专科医院在未来激烈的市场竞争中将逐步显现颓势。

2.集中化趋势

由于我国各区域内的中心城市在经济、文化、教育、医疗资源、交通基础设施等方面长期处于区内领先地位,区域中心城市的人口“虹吸效应”也将进一步加剧,人口呈现净流入态势,而这些城市人口对生活质量的关注和眼健康意识的提高,表现得尤为明显,这势必会带来眼科医疗需求的增长,为眼科医疗机构的生存与发展创造有利条件。此外,区域中心城市通常也是当地的医疗高地,这将有助于眼科医疗机构利用资源打造自己的品牌,成为区域内的知名医院,然后以省会城市为中心辐射全省及周边,提高当地眼科医疗服务的整体水平和渗透率,而地级市的眼科医疗机构往往难有辐射能力,对外扩张受到限制。眼科医疗机构越来越集中,这将成为眼科医疗服务行业的基本趋势。

3.差异化趋势

近年来,非公立医疗机构借助利好政策得到了长足发展,但在综合实力和运营环境方面与公立医院相比仍处于弱势,因此非公立医疗机构应采用差异化定位,依据自身特点,提供特色服务,满足群众多元化、个性化的医疗服务需求。在眼科医疗服务行业,眼科消费结构在不断升级,中产阶级以上群体追求更为人性化的私人服务和突出的眼科诊疗效果,公立医院眼科的定位决定了其只能保障基本需求,而非公立眼科医疗机构则将更多精力投入中高端眼科医疗服务项目。

更多资料请参考中商产业研究院发布的《中国眼科医疗服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+眼科医疗器械市场前景研究报告

2018-2023年互联网+眼科医疗器械市场前景研究报告

2017-2022年中国眼科医疗器械市场调研及投资战略咨询报告

2017-2022年中国眼科医疗器械市场调研及投资战略咨询报告

2016-2021年中国眼科医疗器械市场前景及融资战略咨询报告

2016-2021年中国眼科医疗器械市场前景及融资战略咨询报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)