中商情报网讯:随着国家整体技术实力的增强及工业基础水平的提升,叠加多年的持续快速发展,我国超声影像设备的技术水平及临床应用均得到了迅速的提升。目前,国产彩超的功能基本可以满足医院及其他各类型医疗机构的日常诊疗需求,行业发展处于急剧升温阶段,预计未来我国超声影像设备产业将依然会保持高速增长。

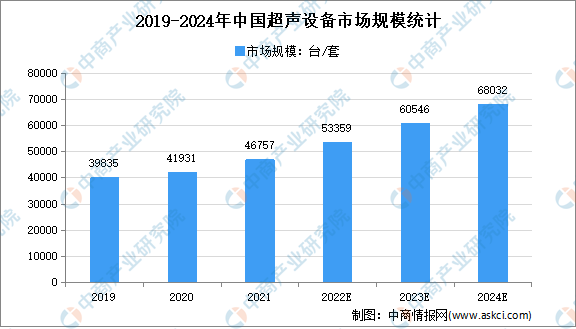

根据Signify Research统计数据显示,2019年中国超声医学影像设备市场规模为39835台/套,2020年市场规模增加至41931台/套,预计到2024年增加至68032台/套,年复合增长率为11.30%。

数据来源:Signify Research、中商产业研究院整理

行业发展趋势

1.国家政策利好支持

2021年12月,工业和信息化部等十部门印发《“十四五”医疗装备产业发展规划》,指出推进医疗装备与智能制造、新一代信息技术、新材料、生物技术等领域融合创新;发展新一代医学影像装备,推进智能化、远程化、小型化、快速化、精准化、多模态融合、诊疗一体发展。未来,医学影像诊断设备将不断朝着多功能化、便携化、多模态融合、信息化和进口替代的方向发展,致力于为临床诊断提供一系列解决方案。

2.医用超声临床应用领域不断延伸扩展

医用超声诊断具备安全无创、操作简便、检查结果直观、成本低等优势,成为医疗卫生机构常规配置的临床诊疗仪器。除了在超声科、妇产科、心脏科这三大传统科室应用外,逐渐扩展至诸如泌尿科、甲乳外科、肿瘤科、普通外科、颅脑外科、骨科、矫形外科、血管外科、眼科、麻醉科、疼痛科、消化科、肝科、肾内科、儿科、新生儿科、皮肤科、急诊、ICU等多科室、多领域临床诊断、实时可视化操作引导,应用领域逐渐扩大。

3.重点专科诊断领域持续发力

2019年9月,国家卫健委等十部门印发《健康中国行动一癌症防治实施方案(2019-2020)》,明确提出要将农村适龄妇女“两癌”(乳腺癌和宫颈癌)筛查县区覆盖率达到80%以上。传统的超声乳腺诊断需要医生手持探头对乳腺进行扫查,高度依赖医师的操作手法和诊断经验,且探头扫查的视野范围有限,获取图像信息的难度大,误诊率和漏诊率也相对较高,在一定程度上制约了“两癌”筛查的基层覆盖。而超声诊断产品一方面可以在提高检查效率的同时降低传统手持探头扫查的漏诊风险,另一方面可以实现医技分离,降低传统超声诊疗设备对医生技术水平的依赖,助力分级诊疗制度建设。

4.便携化设备市场需求快速增加

近年来,超声影像设备相继融入触摸屏、无线传输等新兴技术,不断向便携化方向发展,传统的DR设备也在朝着移动式和便携式演进。我国医疗资源分配不均衡,在全国各级医疗卫生机构中基层医疗机构数量占比最多,成本优势突出的便携式超声和便携式DR诊断设备替代空间广阔,能有效推动国家分级诊疗政策的落地实施。未来,随着便携设备中加入依托5G传输技术和云技术的远程服务,一定程度上降低了医疗影像诊断准确度对医生经验的依赖,会进一步促进便携化的发展。

5.多模态成像技术的融合发展

经过多年的发展,医学影像各细分领域的技术研究已相对成熟。多模态成像技术融合发展,有利于结合不同成像模式的优势,为临床诊断提供更高质量的病灶部位图像。目前国内相关产品注册所需的产品分类尚未完全明确,未来,随着多模态产品注册监管政策明确落地实施,多模态技术融合产品将迎来产业化释放,未来发展空间广阔。

更多资料请参考中商产业研究院发布的《中国医疗设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国环保服务业“十四五”深度分析及投资风险研究报告

2022-2027年中国环保服务业“十四五”深度分析及投资风险研究报告

2022-2027年中国化工行业节能减排行业深度分析及发展趋势研究报告

2022-2027年中国化工行业节能减排行业深度分析及发展趋势研究报告

2022-2027年中国环保产业发展趋势及投资风险研究报告

2022-2027年中国环保产业发展趋势及投资风险研究报告

2022年中国智能终端产业链上中下游市场预测分析(附产业链全景图)

2022年中国智能终端产业链上中下游市场预测分析(附产业链全景图)