中商情报网讯:近年来,由于社会化进程的加快,我国固体废物处置率不断增长。在“双碳”政策下,行业前景可期,但由于固废处理的准入门槛较高,使得新参与者较难进入市场。

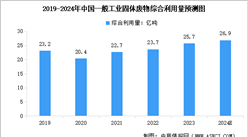

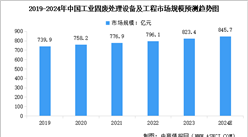

一、固废处理规模

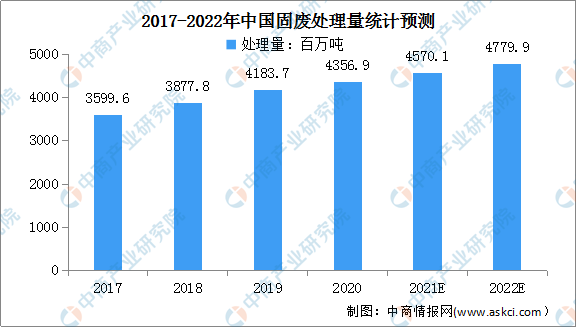

固废指源于生产及生活活动的固体、半固体及载入容器的气态物质。近年来,我国固废处理规模不断增长。固废市场的处置量由2017年的3599.6百万吨增至2020年的4356.9百万吨,2017年至2020年的复合年增长率为6.6%。预计2022年我国工业固废处理量将达到4779.9百万吨。

数据来源:生态环境部、弗若斯特沙利文、中商产业研究院整理

二、固废处理行业市场结构

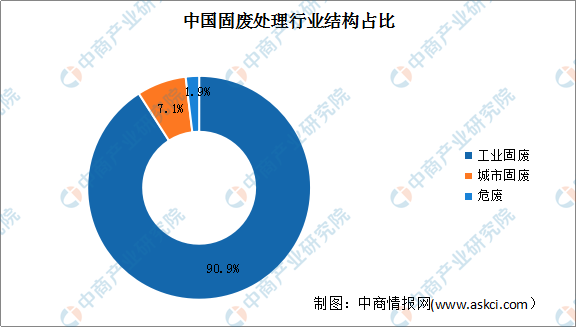

目前,我国固废处理市场按细分领域可分为工业固废、城市固废和危废三大类别。近年来,中国固废处理市场呈增长趋势,其中固废处理占比最大,高达90.9%,城市固废和危废的占比分别为7.1%和1.9%。

数据来源:生态环境部、弗若斯特沙利文、中商产业研究院整理

三、固废处理行业准入门槛

1.认证及资格严格

在我国,公司必须持有有效的危险废物经营许可证,方可经营危废处置业务。考虑到有关业务涉及的风险,监管机构倾向严格挑选获授有关许可证的公司及选择在危废处置方面拥有过往经验及现时具备实力的公司。因此,固废处理行业具有较高的准入门槛。

2.资本投入大

固废处置设施通常需要大额前期投资及营运资本以支持营运,造成高资本门槛,因为新市场参与者未必有强大的资本实力及融资能力,导致新进入者难以正常运营。

3.技术门槛高

技术对固废处置极为重要,特别是处置危废。如危废处置程序不符合国家处置标准,则可能产生二次污染物。因此,危废处置需要经多年营运累积的技术行业专门知识,以及严谨的品质控制措施,建立了较高的准入门槛。

4.政府关系

基于所需许可证及批文数量,与中国政府关系良好是废物处置公司取得有关许可证及批文以经营有关业务的关键。

更多资料请参考中商产业研究院发布的《中国固废处理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国固废处理行业深度挖掘及投资决策分析报告

2025-2030年中国固废处理行业深度挖掘及投资决策分析报告

2025-2030年中国固废处理行业深度研究及发展前景投资预测分析报告

2025-2030年中国固废处理行业深度研究及发展前景投资预测分析报告

2025-2030年全球固废处理行业市场调研及投资前景预测报告

2025-2030年全球固废处理行业市场调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)