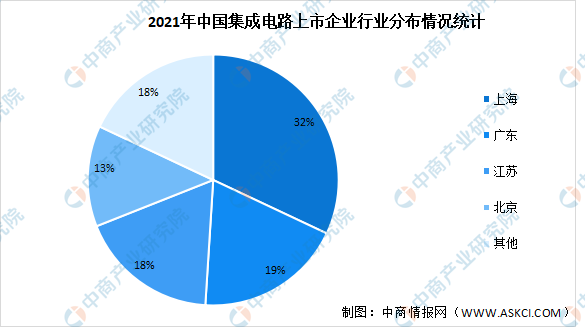

从地区分布来看的话,上海占比较大,达32%;其次为广东占比达19%;江苏占比达18%;北京占比达13%。

数据来源:中商产业研究院整理

从产业结构上来看,集成电路产业主要可分为集成电路设计、集成电路制造及集成电路封装测试三个部分。近年来,在集成电路行业整体规模得到较大扩张的同时,也推动了设计、制造、封测等子行业的共同发展。除了行业规模显著增长外,集成电路行业的产业结构也不断优化,附加值较高的设计环节销售额成为集成电路产业链中比重最大的环节,且其占集成电路行业总销售额比例稳步提高。

数据显示,近年来我国集成电路设计企业逐渐增多,行业发展速度加快,产业规模不断扩大。2020年我国集成电路设计市场规模占比最大,达42.7%。

数据来源:CSIA、中商产业研究院整理

虽然我国集成电路行业开始稳定发展,但我国集成电路行业相较发达国家仍有一定发展空间,表现在我国的集成电路行业的产业结构依旧不够合理,整体行业分散,技术和研发水平远落后于国际先进水平,主要表现在三个方面:

1.设计、制造和封装产值比例不合理

尽管近几年集成电路设计产业发展迅速,但我国集成电路设计业占全行业仅为43%,封装测试业占比为28%,而在世界范围内,集成电路设计的产值占比接近60%,集成电路封装测试环节的份额占比不到20%。总体而言,中国大陆地区集成电路行业仍集中在附加值和技术含量较低的产业链环节,未来将继续推进向设计、制造环节转型。

2.我国大陆集成电路企业结构相对分散,与发达国家相比结构不合理

目前大陆集成电路产业市场集中度相对较低。根据ICCAD数据统计,中国前十大集成电路设计企业2019年的预估销售额合计占全行业产业规模的比例为50.1%,而在全球市场,2019年世界集成电路设计前十大企业营收额为679.97亿美元,占世界集成电路设计业总值984.2亿美元的69.1%。

从业态来看,集成电路产业具有技术密集和资本密集的属性,行业发展趋势有利于强者恒强。中国大陆地区集成电路行业市场集中度偏低的情况反映出国内集成电路企业的力量弱小,缺乏能够独立做大做强的领军企业。

3.我国集成电路产品自给率偏低

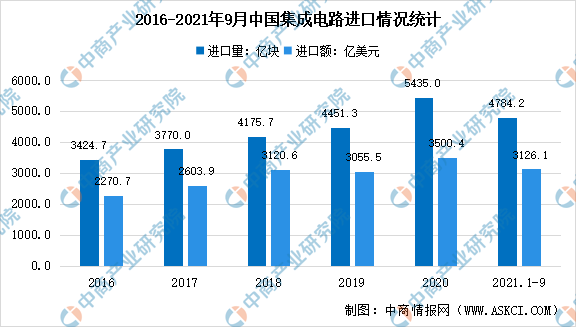

据中国海关数据统计,2021年1-9月中国进口集成电路4784.2亿块,同比增长23.7%;进口金额为3126.1亿美元,同比增长23.7%。出口集成电路2329.8亿块,同比增长28.4%;出口金额为1086.2亿美元,同比增长33.1%。

我国进出口逆差的绝对金额仍然处于较高水平,表明国内集成电路产品的自给率偏低的情况仍然没有得到明显改观。从进口集成电路的产品结构来看,除去进口大量单位价值很高的CPU以外,我们每年进口的集成电路中有相当一部分属于中低端产品。对于这部分市场,大陆本土的集成电路企业完全能够短时间内迅速渗透,与发达公司开展竞争,减少对境外市场的依赖。

数据来源:海关总署、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国集成电路行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国半导体元件行业市场前景与投资战略研究报告

2016-2021年中国半导体元件行业市场前景与投资战略研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2016-2021年中国半导体市场前景及投资机会研究报告

2021年10月全国锂离子电池产量数据统计分析

2021年10月全国锂离子电池产量数据统计分析