中商情报网讯:国内市场,生鲜乳产量将继续增加,进口原料奶粉替代国内生鲜乳的价格优势明显,预计后期生鲜乳价格呈下跌趋势。国际市场,供应稳定,拍卖价格看涨预期持续,预计后期国际乳制品价格将震荡上行。

数据来源:农业农村部

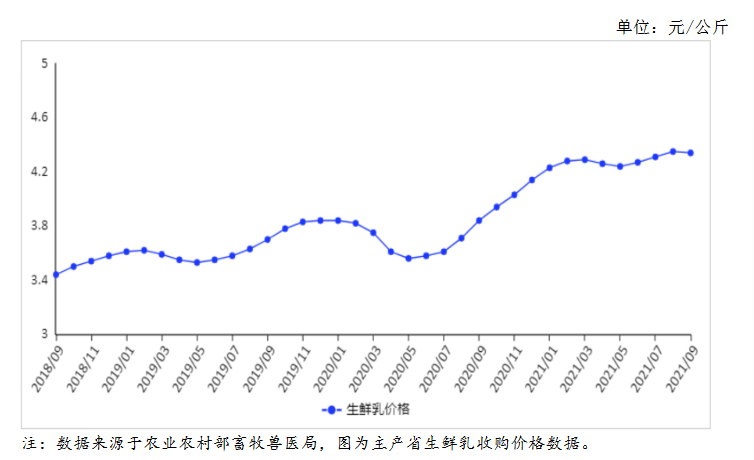

(一)生鲜乳价格小幅下跌。

国内生产逐步增加,供应充足,生鲜乳价格小幅回落。9月份,我国奶业主产省生鲜乳收购价每公斤4.34元,环比跌0.2%,同比涨13.0%。

(二)国内鲜奶零售价保持稳定。

据中国价格信息网监测,9月份,全国监测城市鲜奶平均零售价格每斤5.56元,环比持平,同比涨3.3%。其中,袋装鲜奶每斤5.15元,环比涨0.2%,同比涨3.4%。盒装鲜奶每斤5.97元,环比跌0.2%,同比涨3.3%。

(三)国内奶粉零售价上涨。

据中国价格信息网监测,9月份,全国监测城市奶粉平均零售价格每斤119.35元,环比涨0.6%,同比涨7.7%。其中,进口奶粉每斤139.60元,环比涨0.7%,同比涨7.2%;国产奶粉每斤99.11元,环比涨0.5%,同比涨8.5%。

(四)1-8月累计,乳制品进口量额同比均继续增长。

据海关统计,8月份,我国乳制品进口量34.14万吨,环比增3.5%,同比增30.2%;进口额11.98亿美元,环比增6.8%,同比增30.9%。出口量0.44万吨,环比增15.6%,同比增21.9%;出口额0.48亿美元,环比增32.8%,同比增2.0倍。1-8月累计,我国乳制品进口量282万吨,同比增31.8%,进口额93.13亿美元,同比增18.2%,乳制品出口量2.96万吨,同比增7.2%,出口额2.26亿美元,同比减39.7%。液态奶进口87.32万吨,同比增38.2%,鲜奶进口85.53万吨,同比增40.4%,酸奶进口1.79万吨,同比减20.6%,乳清粉进口52.67万吨,同比增33.4%,奶油进口10.41万吨,同比增22.6%,原料奶粉进口99.51万吨,同比增45.1%,婴幼儿配方奶粉进口16.82万吨,同比减24.6%。

(五)鲜奶和奶粉到岸价同比均上涨。

8月份,鲜奶到岸税后价每吨8726元,环比涨1.2%,同比涨4.5%;奶粉到岸税后价每吨25573元,环比涨4.4%,同比涨14.7%。8月份,奶粉国内外价差为9147元,同比扩大728元。(六)国际主要乳制品批发价格环比下跌,黄油价格环比略涨。据英国环境、食物与农村事务部(DEFRA)统计数据,8月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为4367美元、2937美元、3807美元和3808美元,环比分别涨0.6%、跌2.1%、跌2.6%和跌1.1%,同比分别涨20.8%、涨18.5%、涨14.3%和跌6.9%。

(七)预计国内生鲜乳收购价格呈下跌趋势,国际乳制品价格将震荡上行。

国内市场:2020年国内大批新建的牧场今年逐步投产,生鲜乳供应不断增加,加之进口原料奶粉折合生鲜乳价格低于国内生鲜乳价格,进口量将继续增加,预计后期生鲜乳收购价格呈下跌趋势。

国际市场:1-8月累计,美国、澳大利亚、新西兰等主产国产量同比分别增2.2%、减0.5%、增4.1%,总体供应继续增加,但增幅下降。世界经济延续恢复态势,乳制品消费需求逐步提升。8月份,全球乳制品拍卖平台(GDT)两次拍卖价格分别涨4.0%和1.0%,显示市场主体对国际乳制品价格看涨,叠加石油和天然气价格上涨,货运价格升高,预计后期国际乳制品价格将震荡上行。

更多资料请参考中商产业研究院发布的《中国牛奶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国牛奶行业前景与市场趋势洞察专题研究报告

2025-2030年中国牛奶行业前景与市场趋势洞察专题研究报告

2025-2030全球与中国巴氏灭菌奶市场现状及未来发展趋势

2025-2030全球与中国巴氏灭菌奶市场现状及未来发展趋势

2025-2030年中国水牛奶行业市场调研分析及投资前景研究预测报告

2025-2030年中国水牛奶行业市场调研分析及投资前景研究预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)