中商情报网讯:随着新季中晚稻大量上市,市场供给宽松,大米终端需求不振,预计国内稻米价格将稳中趋弱运行。东南亚主产国新季稻谷将陆续上市,全球大米产量有望再创新高,预计国际大米价格将低位震荡。

数据来源:农业农村部

(一)国内稻谷价格稳中有跌。

新季中晚籼稻已陆续上市,目前收购主体以各级储备粮轮换补库为主,大部分大米加工企业仍处于消化库存阶段,加之今年早籼稻增产2.7%,中晚籼稻有望再获丰收,米企对新粮的采购积极性不高,价格稳中有跌;受前段时间降雨较多影响,东北新季粳稻水分较高,且下游消费需求不佳,价格上涨缺乏支撑,以稳为主。9月份,早籼稻收购均价每斤1.36元,环比跌0.7%,同比涨10.6%;晚籼稻1.38元,环比跌0.7%,同比涨6.2%;粳稻1.33元,环比持平,同比跌5.0%。

(二)国内大米价格延续跌势。

大米终端需求持续低迷,低价大米进口量再创新高,国内大米价格继续小幅下跌。9月份,早籼米批发均价每斤1.90元,环比跌0.5%,同比涨2.7%;晚籼米每斤2.08元,环比跌1.0%,同比跌0.5%;粳米每斤1.98元,环比跌0.5%,同比跌7.5%。

(三)国际大米价格维持弱势运行。

9月份,据联合国粮农组织(FAO)预测,2021/22年度全球大米产量5.19亿吨,创历史新高,市场供给充足。受集装箱短缺导致运输成本高企、交货延迟等因素影响,市场交易冷清,泰铢9月份贬值5%左右,国际大米价格低位运行。9月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨392美元,环比持平,同比跌20.2%。

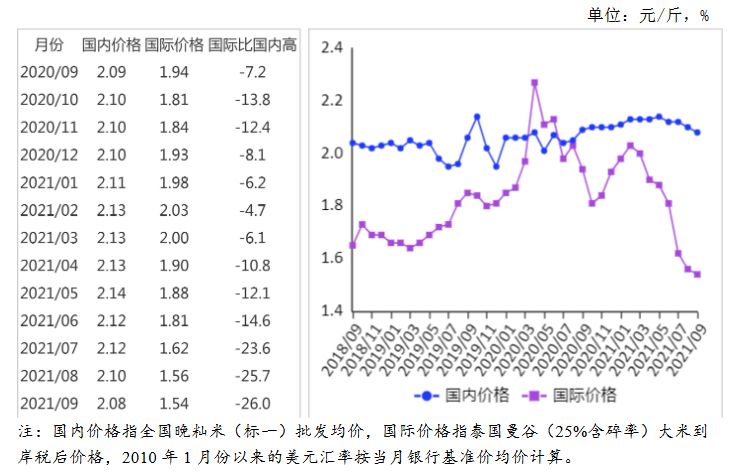

(四)国际米价明显低于国内,价差保持不变。

9月份,配额内1%关税下泰国大米到岸税后价每斤1.54元,比国内晚籼米批发价每斤低0.54元,价差与上月持平;离岸价折人民币每斤1.27元,比国内低0.81元,低38.9%。

(五)1-8月累计,我国大米进口增幅大于出口。

国际米价持续下跌,国内外大米价差明显,大米进口增加。据海关统计,8月份,我国进口大米35.94万吨,环比增23.9%,同比增1.7倍;出口大米17.84万吨,环比减15.0%,同比增48.0%。1-8月累计,进口大米320万吨,同比增1.1倍;进口额14.74亿美元,同比增82.9%;出口大米171万吨,同比增0.8%;出口额6.95亿美元,同比增3.7%。进口大米主要来自印度(占进口总量的22.8%)、越南(占22.2%)、巴基斯坦(占20.1%)、缅甸(占18.3%)、泰国(占9.2%)。出口目的地主要是埃及(占出口总量的9.3%)、塞拉利昂(占8.6%)、韩国(占8.2%)、尼日尔(占7.3%)、巴布亚新几内亚(占6.8%)。

(六)2021/2022年度全球大米产需基本平衡。

9月份,据联合国粮农组织预测,2021/22年度全球大米产量5.19亿吨,比上年度增0.9%;消费量5.20亿吨,比上年度增1.5%;期末库存1.85亿吨,比上年度增0.4%;库存消费比35.6%,比上年度下降0.3个百分点;贸易量4840万吨,比上年度增1.7%。

(七)预计国内稻米价格稳中趋弱,国际米价低位震荡。

国内市场:今年早稻增产,新季中晚稻丰产几成定局,稻谷库存充裕,稻米供给宽松,大米终端需求不振,预计价格将稳中偏弱运行,部分省份启动中晚稻托市收购的可能性较大。

国际市场:10月份以后,越南、泰国等东南亚国家新季稻谷将陆续收获上市,市场供应增加将对大米价格带来下行压力,受越南逐渐放松疫情防控措施、印度港口处理能力扩大等因素影响,出口商用工短缺、运输成本高企等问题有望缓解,市场需求将有所恢复,在全球大米供需总体宽松的背景下,预计国际米价将低位震荡。

更多资料请参考中商产业研究院发布的《中国大米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度福建经济运行情况分析:GDP同比增长8.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年前三季度海南经济运行情况分析:GDP同比增长12.8%(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年9月中国公路运输运行情况分析:货运客运运输同比下降(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

2021年中国花椒加工产业链上中下游市场分析(附产业链全景图)

2021年中国食用菌加工行业市场前景及投资研究报告(简版)

2021年中国水力发电市场前景及投资研究报告(简版)

2021年中国小家电市场规模及行业发展前景分析(图)

2021年前三季度云南经济运行情况分析:GDP同比增长8.9%(图)

2021年9月北京塑料制品产量数据统计分析

2021年9月北京机制纸及纸板产量数据统计分析

2021年中国花椒加工产业链上中下游市场分析(附产业链全景图)

2021年中国食用菌加工行业市场前景及投资研究报告(简版)

2021年中国水力发电市场前景及投资研究报告(简版)

2021年中国小家电市场规模及行业发展前景分析(图)