中商情报网讯:近期销区库存消化缓慢,产区大豆外销困难,国储收购将对市场价格形成支撑。国际方面,当季美豆库存较低且新季播种面积增幅不及预期,预计全球大豆价格将受天气状况和市场炒作影响保持震荡。

(一)国内大豆价格持平。

7月东北产区大豆处于开花结荚期,整体长势较好,中旬黑龙江中东部局地发生旱情,西部局地暴雨造成大豆田内涝。黄淮产区大豆作物正值生长和田间管理关键期,截至7月24日,河南大豆受灾48万亩。本月国产豆下游需求延续疲软态势,高温高湿天气下豆制品不易保存,学校放假集团采购量减少,大豆购销清淡。继6月29日部分国储库下调大豆挂牌收购价后,7月6日部分库点又上调至每斤2.875元,对市场行情略有提振。7月27日黑龙江省级储备大豆启动拍卖,计划拍卖8.8万吨,成交5.9万吨,成交均价每吨5269元,成交率66.8%。

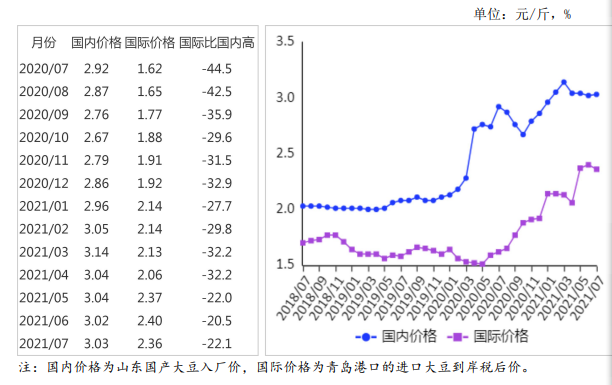

7月份,黑龙江国产油用大豆平均收购价每斤2.37元,环比跌1.1%,同比涨5.9%;黑龙江国产食用大豆平均收购价每斤2.81元,环比跌1.9%,同比涨1.9%;山东国产大豆入厂价每斤3.03元,环比涨0.4%,同比涨4.0%;大连商品交易所大豆主力合约(2021年9月)收盘价每斤2.90元,环比涨1.2%,同比涨22.8%。山东地区中等豆粕出厂价每吨3554元,环比涨2.7%,同比涨22.2%。

(二)国际大豆价格下跌。

目前美豆生长处于结荚灌浆关键期,单产在很大程度上取决于土壤水分。7月中旬美国中西部作物带和北方平原局地出现降雨,天气预报显示8月初仍将迎来有利降雨且雨量较大,有助于大豆结荚和鼓粒,国际大豆价格下跌。截至7月25日,美豆优良率58%,上年同期72%,因种植较早结荚率42%,去年同期40%。7月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2021年11月)平均收盘价每吨500美元,环比跌5.3%,同比涨52.0%。

(三)进口大豆到岸税后价与国产大豆价差扩大。

7月份,山东地区进口大豆到岸税后价每斤2.36元,环比跌1.3%,比当地国产大豆入厂价每斤低0.67元,价差比上月扩大0.05元。美国大豆离岸价折人民币每斤1.79元,比山东国产大豆入厂价低1.24元,价差比上月扩大0.06元。

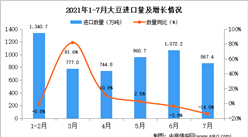

(四)上半年大豆进口增加。

据海关统计,6月份,我国进口大豆1072.22万吨,环比增11.6%,同比减3.9%;进口额60.82亿美元,环比增19.1%,同比增44.4%。出口大豆0.3万吨,环比减45.5%,同比减24.7%;出口额327.83万美元,环比减48.0%,同比减12.0%;出口豆粕11.13万吨,环比减1.4%,同比减6.3%。1-6月累计,我国进口大豆4895.13万吨,同比增8.7%;进口额254.26亿美元,同比增44.2%。出口大豆3.56万吨,同比减29.6%;出口额3984.83万美元,同比减7.6%。大豆进口主要来源国是巴西(占进口总量的53.4%)、美国(占44.1%)、俄罗斯(占0.7%)、阿根廷(占0.4%)。

(五)2021/22年度全球大豆库存量增加。

7月份,据美国农业部供需月报预测,2021/22年度全球大豆产量3.85亿吨,比上年度增2176万吨,增幅6.0%。其中,美国大豆产量1.20亿吨,比上年度增6.5%;巴西大豆产量1.44亿吨,比上年度增5.1%;阿根廷大豆产量5200万吨,比上年度增11.8%。全球大豆消费量3.81亿吨,比上年度增1217万吨,增幅3.3%;贸易量1.73亿吨,比上年度增加736万吨,增幅4.4%;期末库存0.94亿吨,大豆库存消费比24.8%,与上年度持平。

(六)预计短期内国产大豆价格受国储收购支撑,国际大豆价格易涨难跌。

国内市场:受下游消费处于淡季及南方台风影响,需求方要货节奏缓慢,观望心理较强。拍卖的低价陈豆流入市场,或对豆价造成一定压力。后期如果中储粮直属库继续在产区收购,市场行情将受到支撑。

国际市场:当季美豆库存紧张,且新季美豆种植面积增幅低于预期,尽管新季巴西大豆种植面积有望大幅增加,但由于仍未播种,美豆是否丰产对市场价格影响较大。8月份是美豆单产形成关键期,短期内市场继续保持对天气因素的高度敏感,预计国际大豆价格易涨难跌、保持震荡。

更多资料请参考中商产业研究院发布的《中国大豆行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)