中商情报网讯:废物可分为液体废物、固体废物及气体废物;其中,固体废物根据是否具有危险性,可进一步划分为危险废物及不具有危险性的一般固体废物。随着工业的发展,工业生产过程排放的危废日益增多。据估计,全世界每年的危废产生量为3.3亿吨。由于危废带来的严重污染和潜在的严重影响,在工业发达国家危废已称为"政治废物",公众对危废问题十分关注。

市场规模

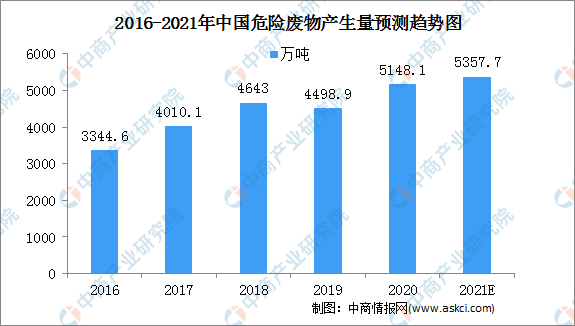

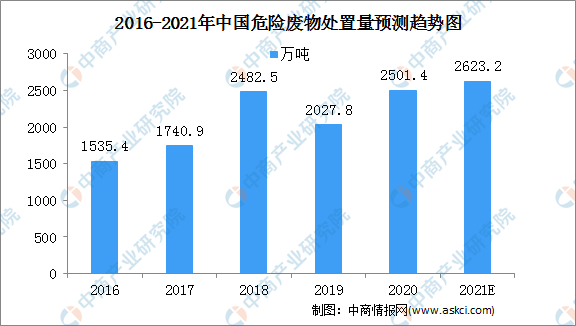

随着城市发展,工业进步,我国危废产生量也随之持续增长。2019年,我国大、中城市工业危险废物产生量为4498.9万吨;废物处置量为2027.8万吨。预计2021年,中国危险废物产生量将达到5357.5万吨,危险废物处置量将达到2623.2万吨。环保趋于严格,危险废物处理和资源化利用行业技术水平不断提高,中国危险废物处理市场将越发广阔。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

竞争格局

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现“散、小、弱”的特征,规模较大、具备深度资源化能力的企业较少。以广东省为例,截至2020年末,广东省危废处置企业单体平均处置资质不足6万吨/年,接近50%的企业单体危废处置资质小于3万吨/年。

随着环保督察趋严、国民环保意识的提升,具有规模优势、技术优势、管理优势的大型危废处置企业及具有深度资源化能力的危废处置企业竞争优势逐步凸显;大型危废处置企业收购小型处置企业的并购事项频发。长远看来,行业集中度将逐步提升。

更多资料请参考中商产业研究院发布的《中国危废处理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2025年中国玩具产业发展战略分析及供需格局研究预测报告

2021-2025年中国玩具产业发展战略分析及供需格局研究预测报告

2021-2025年中国挖掘机产业发展战略及供需格局研究预测报告

2021-2025年中国挖掘机产业发展战略及供需格局研究预测报告

2021-2025年中国拖拉机产业发展战略及供需格局研究预测报告

2021-2025年中国拖拉机产业发展战略及供需格局研究预测报告

集装箱运价暴涨!2021年下半年集装箱运输情况分析(图)

集装箱运价暴涨!2021年下半年集装箱运输情况分析(图)