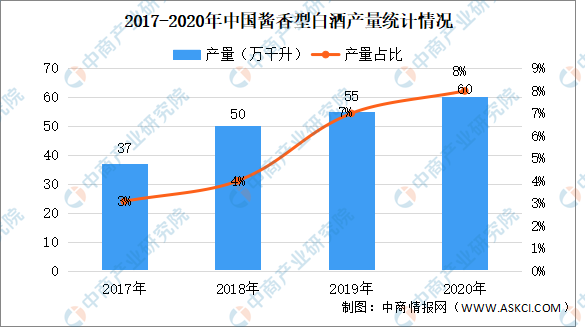

2.酱香型白酒

酱香型白酒是没有添加食用酒精及非白酒发酵产生的呈香呈味呈色物质,以高粱、小麦、水等为原料,经传统固态法发酵制成的白酒。消费升级趋势下酱香趁势而起,酱酒黄金时代轮廓渐显,部分业内人士认为,在未来,酱酒甚至可能取代浓香型白酒的地位,掀起第二轮香型替代热潮。数据显示,2020年全国酱香型白酒总产量约60万吨,同比增长约9%,占白酒行业总产能的8%左右。酱香白酒产量受到生产周期、出酒率和核心产区三重限制,高端酱酒的产能缓慢,优质酱酒将极为稀缺。

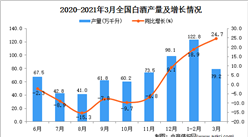

数据来源:中商产业研究院整理

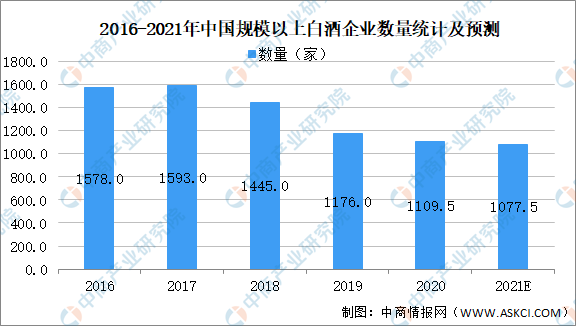

3.企业数量

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。根据国家统计局数据,2019年全国规模以上白酒企业1176家,已连续两年呈现下降趋势。尽管全国白酒企业数量较多,但近几年以茅台、五粮液为代表的全国性知名酒企业绩的快速增长都在一定程度上显示出中国白酒市场日益明晰的集中化趋势。

数据来源:中商产业研究院整理

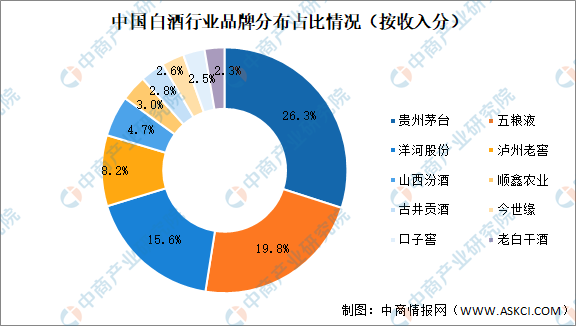

4.竞争格局

新冠疫情发生前,次高端及以上的酒企享受挤压式增长红利的逻辑已有迹象,高端酒赛道内龙头集中的格局已是定论,而疫情所带来的新变化是次高端板块内部的分化。数据显示,我国白酒行业按收入分占比最大的品牌为贵州茅台,其次为五粮液、洋河股份和泸州老窖。分别占比26.3%、19.8%、15.6%和8.2%。

数据来源:国家统计局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2026全球及中国脊柱产品行业研究及十四五规划分析报告

2020-2026全球及中国脊柱产品行业研究及十四五规划分析报告

2020-2026全球及中国脊柱创伤产品行业研究及十四五规划分析报告

2020-2026全球及中国脊柱创伤产品行业研究及十四五规划分析报告

2020-2026全球及中国脊柱创伤装置行业研究及十四五规划分析报告

2020-2026全球及中国脊柱创伤装置行业研究及十四五规划分析报告

2021年7月江苏省合成洗涤剂产量数据统计分析

2021年7月江苏省合成洗涤剂产量数据统计分析