3.企业分析

糖巧蜜饯、饼干与膨化食品发展较早,外资品牌在90年代由外资企业依赖大单品策略取得先机,在流量集中的传媒背景下,消费者培育周期短,迅速攻城掠地,取得大部分市场份额,格局易守难攻,未来集中度继续提升的空间较小。

烘焙糕点、坚果炒货、休闲卤制品作为本土化品类在新纪元才开始起步或本土化,移动互联网的发展使流量逐渐碎片化,且随着产品品类可选范围增大,消费者培育需要更高的费用和时间,目前还处在龙头跑马圈地阶段,市场分散,未来集中空间大。

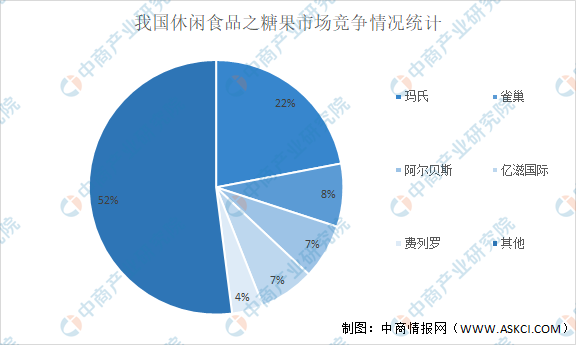

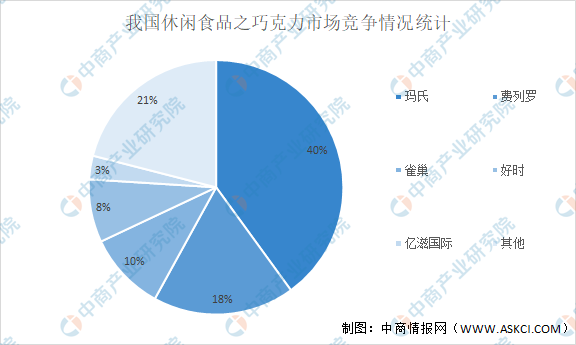

(1)糖巧蜜饯市场集中,国际糖果巨头占据大半江山。我国糖巧蜜饯行业市场规模达1636亿元,其中玛氏在糖果和巧克力子品类中均市占第一,占比22%,远高于行业第二名。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

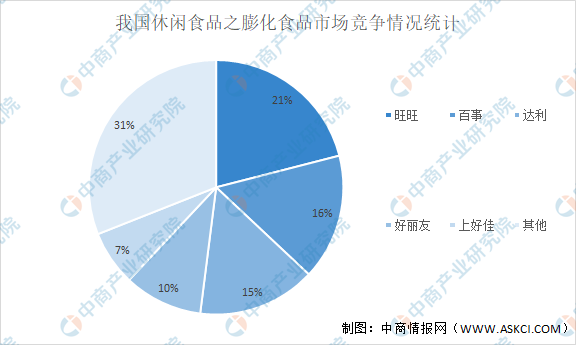

(2)膨化食品市场集中,早布局者抢占先机。膨化食品市场规模达854亿,行业集中度较高,形成进入壁垒。旺旺以米果产品为主,百事旗下乐事薯片在国内薯片市占第一。

数据来源:中商产业研究院整理

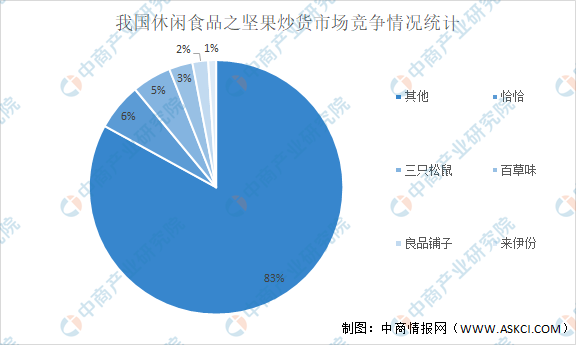

(3)坚果炒货市场分散,外生树坚果正在替代本土传统炒货瓜子。我国传统坚果炒货发展早,规模大但品牌化低,早期以种子类坚果为主,代表企业为洽洽。由于树坚果自带健康属性,随着锁鲜技术等生产工艺日臻完善,且产品同质化较高进入门槛低,坚果份额上升。其中互联网品牌三只松鼠凭借优势树坚果品类而为消费者熟知。

数据来源:中商产业研究院整理

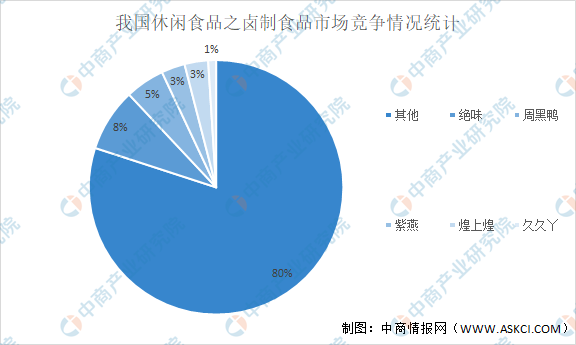

(4)休闲卤制食品市场分散,饮食文化壁垒和供应链壁垒下本土企业绝对主导。休闲卤制品是本土化特色极强的品类,中国传统饮食“辣味”文化由来已久,随着川菜全国化带动辣味风靡,传统卤味店品牌化、休闲属性增强,本土供应链壁垒和文化壁垒使外企难以进入。其中绝味食品凭借全城冷链日配和近万线下直营+加盟店规模优势位列第一。

数据来源:中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网对食品市场的影响与投资机会研究报告

2016-2021年互联网对食品市场的影响与投资机会研究报告

2019-2023年食品行业深度分析与“十三五”战略规划研究报告

2019-2023年食品行业深度分析与“十三五”战略规划研究报告

2016-2021年中国食品行业电子商务市场调研及前景预测报告

2016-2021年中国食品行业电子商务市场调研及前景预测报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析